· Equipo Diligo · Dirección Financiera · 11 min read

Análisis de rentabilidad por productos, clientes y canales: cómo identificar qué realmente genera beneficios

Descubre cómo analizar la rentabilidad real de tu negocio desglosada por productos, clientes y canales. Aprende a identificar qué líneas de negocio generan beneficios reales y cuáles destruyen valor, con metodologías prácticas y casos reales.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

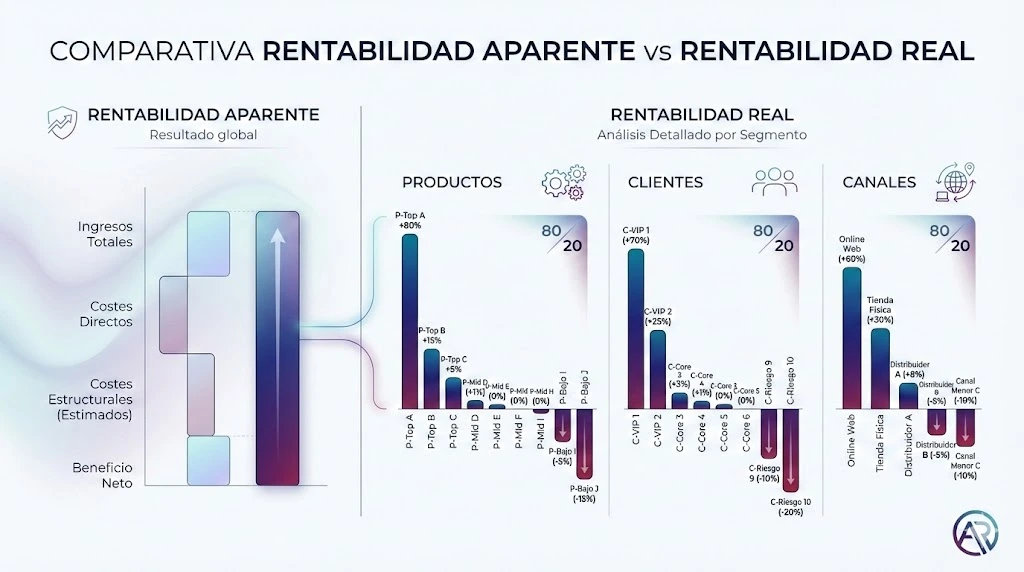

Muchas empresas creen que son rentables porque su cuenta de resultados muestra beneficios, pero cuando analizas la rentabilidad por producto, cliente o canal, descubres que algunas líneas de negocio están destruyendo valor mientras otras generan todos los beneficios. Este análisis granular es fundamental para tomar decisiones estratégicas correctas.

La regla de oro: No todos los productos, clientes o canales contribuyen igual. El 80% de tus beneficios probablemente vienen del 20% de tus productos o clientes.

En este artículo te explicamos cómo realizar un análisis de rentabilidad detallado que te permita identificar qué realmente genera beneficios en tu empresa y qué decisiones tomar basándote en estos datos.

¿Por qué es crítico analizar la rentabilidad de forma granular?

El problema de la rentabilidad agregada

Cuando miras solo el resultado global de tu empresa, puedes estar ocultando problemas graves:

- Productos que parecen rentables pero no lo son → Cuando asignas correctamente todos los costes

- Clientes que consumen más recursos de los que generan → Aunque facturen mucho

- Canales de venta que no compensan sus costes → A pesar de generar ingresos

Ejemplo real: Una empresa de distribución tenía un EBITDA positivo del 8%, pero al analizar por cliente descubrió que el 40% de sus clientes generaban pérdidas. Eliminar esos clientes problemáticos mejoró el EBITDA al 15%.

Beneficios del análisis granular

- Identificar oportunidades de mejora → Saber dónde enfocar esfuerzos

- Tomar decisiones informadas → Eliminar líneas que destruyen valor

- Optimizar precios → Ajustar según rentabilidad real

- Mejorar asignación de recursos → Invertir en lo que realmente funciona

- Negociar mejor con clientes → Basándote en datos reales de rentabilidad

Conceptos clave: costes directos vs indirectos

Antes de analizar la rentabilidad, necesitas entender cómo se clasifican los costes:

Costes directos

Son aquellos que puedes asignar directamente a un producto, cliente o canal:

- Por producto: Materias primas, mano de obra directa, embalaje específico

- Por cliente: Descuentos personalizados, servicios adicionales, atención especial

- Por canal: Comisiones de plataformas, costes de marketing por canal, logística específica

Costes indirectos

Son costes compartidos que necesitas repartir entre productos, clientes o canales:

- Estructura general: Alquileres, sueldos de administración, servicios generales

- Marketing general: Branding, publicidad genérica

- Operaciones: Almacén, sistemas, gestión

Métodos de asignación comunes:

- Por volumen: Repartir según unidades vendidas

- Por ingresos: Repartir según facturación

- Por tiempo: Repartir según horas dedicadas

- Por actividad (ABC): Según consumo real de recursos

Importante: El método de asignación puede cambiar completamente los resultados. Usa el que mejor refleje la realidad de tu negocio.

Análisis de rentabilidad por productos

Cómo calcular la rentabilidad por producto

Paso 1: Identifica costes directos

Para cada producto, suma:

- Coste de materias primas o compra

- Mano de obra directa (si aplica)

- Embalaje y envío específico

- Otros costes directamente atribuibles

Paso 2: Calcula el margen de contribución

Margen de Contribución = Precio de Venta - Costes Directos Margen de Contribución % = (Margen de Contribución / Precio de Venta) × 100Paso 3: Asigna costes indirectos

Reparte los costes indirectos según el método elegido (volumen, ingresos, ABC).

Paso 4: Calcula la rentabilidad neta

Rentabilidad Neta = Margen de Contribución - Costes Indirectos Asignados Rentabilidad Neta % = (Rentabilidad Neta / Precio de Venta) × 100

Ejemplo práctico: Análisis de rentabilidad por producto

Imagina una empresa que vende 3 productos:

Producto A:

- Precio de venta: 100€

- Costes directos: 40€

- Margen de contribución: 60€ (60%)

- Costes indirectos asignados: 20€

- Rentabilidad neta: 40€ (40%)

Producto B:

- Precio de venta: 80€

- Costes directos: 50€

- Margen de contribución: 30€ (37,5%)

- Costes indirectos asignados: 25€

- Rentabilidad neta: 5€ (6,25%)

Producto C:

- Precio de venta: 120€

- Costes directos: 90€

- Margen de contribución: 30€ (25%)

- Costes indirectos asignados: 35€

- Rentabilidad neta: -5€ (-4,2%) ⚠️

Análisis: El Producto C está generando pérdidas. Aunque tiene el precio más alto, sus costes directos son muy elevados y consume muchos recursos indirectos.

Qué hacer con productos no rentables

Opciones según el caso:

- Eliminar el producto → Si no tiene potencial y no aporta valor estratégico

- Aumentar el precio → Si el mercado lo permite

- Reducir costes → Optimizar producción o compras

- Mejorar el mix → Venderlo junto con productos más rentables

- Mantenerlo estratégicamente → Si atrae clientes que compran otros productos rentables

Caso real: Una empresa eliminó 3 productos que representaban el 15% de sus ventas pero generaban pérdidas. El resultado: aumentó su rentabilidad total en 5 puntos porcentuales sin perder clientes relevantes.

Análisis de rentabilidad por clientes

Por qué algunos clientes pueden ser “tóxicos”

Un cliente que factura mucho no necesariamente es rentable. Puede estar consumiendo más recursos de los que genera:

- Descuentos excesivos → Márgenes muy bajos

- Servicio personalizado costoso → Muchas horas de atención

- Plazos de pago largos → Coste financiero elevado

- Pedidos pequeños y frecuentes → Costes logísticos altos

- Reclamaciones constantes → Tiempo y recursos en resolver problemas

Cómo calcular la rentabilidad por cliente

Metodología:

- Ingresos del cliente → Facturación total (después de descuentos)

- Costes directos → Productos/servicios vendidos a ese cliente

- Costes específicos del cliente:

- Descuentos y bonificaciones

- Servicios adicionales (instalación, formación, soporte)

- Costes logísticos específicos

- Tiempo dedicado por el equipo

- Costes indirectos asignados → Parte proporcional de estructura

- Coste financiero → Si tiene plazos de pago largos

Fórmula:

Rentabilidad Cliente = Ingresos - Costes Directos - Costes Específicos - Costes Indirectos - Coste FinancieroEjemplo práctico: Análisis de rentabilidad por cliente

Cliente A (Grande):

- Facturación anual: 500.000€

- Costes directos: 350.000€

- Descuentos: 50.000€

- Servicios adicionales: 20.000€

- Costes indirectos: 40.000€

- Coste financiero (90 días): 5.000€

- Rentabilidad: 35.000€ (7%)

Cliente B (Mediano):

- Facturación anual: 150.000€

- Costes directos: 90.000€

- Descuentos: 10.000€

- Servicios adicionales: 5.000€

- Costes indirectos: 15.000€

- Coste financiero (30 días): 500€

- Rentabilidad: 29.500€ (19,7%)

Cliente C (Pequeño pero problemático):

- Facturación anual: 80.000€

- Costes directos: 50.000€

- Descuentos: 15.000€

- Servicios adicionales: 12.000€ (muchas consultas)

- Costes indirectos: 10.000€

- Coste financiero (120 días): 2.000€

- Rentabilidad: -9.000€ (-11,25%) ⚠️

Análisis: El Cliente C está destruyendo valor. Aunque factura 80.000€, consume demasiados recursos y tiene condiciones desfavorables.

Análisis ABC de clientes

Clasifica tus clientes según su rentabilidad y volumen:

Clientes A (Alto valor):

- Alta rentabilidad y alto volumen

- Estrategia: Proteger, priorizar, dar servicio premium

Clientes B (Valor medio):

- Rentabilidad o volumen moderados

- Estrategia: Optimizar, mejorar condiciones, escalar

Clientes C (Bajo valor o pérdidas):

- Baja rentabilidad o pérdidas

- Estrategia: Revisar condiciones, aumentar precios o eliminar

Caso práctico: Una empresa aplicó análisis ABC y descubrió que:

- 20% de clientes (A) generaban 80% de beneficios

- 30% de clientes (C) generaban pérdidas netas

- Acción: Eliminó clientes C problemáticos y mejoró condiciones de clientes B

- Resultado: Aumentó rentabilidad total en 12% con menos clientes

Análisis de rentabilidad por canales

Canales comunes a analizar

- Venta directa → Equipo comercial propio

- Ecommerce → Tienda online propia

- Marketplaces → Amazon, eBay, etc.

- Distribuidores → Red de distribuidores

- Mayoristas → Venta a mayoristas

- Retail → Tiendas físicas propias o franquicias

Cómo calcular la rentabilidad por canal

Para cada canal, identifica:

- Ingresos del canal → Facturación atribuible

- Costes directos del canal:

- Comisiones de plataforma (marketplaces)

- Costes de marketing específicos (Google Ads, Facebook Ads)

- Costes logísticos específicos (almacén dedicado, envíos)

- Personal dedicado al canal

- Costes indirectos asignados → Parte de estructura general

Fórmula:

Rentabilidad Canal = Ingresos - Costes Directos - Costes Indirectos Asignados

ROI Canal = (Rentabilidad / Inversión en Canal) × 100Ejemplo práctico: Análisis de rentabilidad por canal

Canal 1: Ecommerce propio

- Facturación: 300.000€

- Costes directos: 180.000€ (productos)

- Marketing digital: 40.000€

- Logística: 25.000€

- Costes indirectos: 20.000€

- Rentabilidad: 35.000€ (11,7%)

Canal 2: Amazon

- Facturación: 200.000€

- Costes directos: 120.000€

- Comisiones Amazon: 30.000€ (15%)

- Marketing: 10.000€

- Logística (FBA): 15.000€

- Costes indirectos: 15.000€

- Rentabilidad: 10.000€ (5%)

Canal 3: Venta directa (equipo comercial)

- Facturación: 500.000€

- Costes directos: 300.000€

- Sueldos comerciales: 80.000€

- Comisiones: 25.000€

- Gastos comerciales: 15.000€

- Costes indirectos: 30.000€

- Rentabilidad: 50.000€ (10%)

Análisis: Aunque Amazon genera ingresos, su rentabilidad es menor por las comisiones. El ecommerce propio y la venta directa son más rentables.

Decisiones estratégicas por canal

Si un canal es poco rentable:

- Optimizar → Reducir costes, mejorar eficiencia

- Revisar precios → Aumentar si el mercado lo permite

- Escalar → Si hay economías de escala, crecer puede mejorar rentabilidad

- Eliminar → Si no tiene potencial y consume recursos

- Transformar → Cambiar modelo operativo del canal

Caso real: Una empresa descubrió que su canal de marketplaces tenía rentabilidad negativa después de asignar todos los costes. Decidió:

- Eliminar marketplaces pequeños y poco rentables

- Mantener solo Amazon optimizando operaciones

- Enfocar inversión en ecommerce propio (más rentable)

- Resultado: Misma facturación, 8% más de rentabilidad

Metodología ABC para análisis de rentabilidad

El análisis ABC (Activity-Based Costing) es una metodología avanzada que asigna costes según el consumo real de recursos.

Ventajas del ABC

- Más preciso → Refleja mejor la realidad

- Identifica ineficiencias → Muestra dónde se consumen recursos

- Mejor toma de decisiones → Datos más fiables

Cómo implementar ABC

Paso 1: Identifica actividades

Lista todas las actividades que consumen recursos:

- Procesamiento de pedidos

- Atención al cliente

- Gestión de inventario

- Marketing

- Administración

Paso 2: Asigna costes a actividades

Para cada actividad, identifica sus costes:

- Personal dedicado

- Recursos utilizados

- Tiempo invertido

Paso 3: Identifica “drivers” de actividad

¿Qué hace que una actividad se ejecute más o menos?

- Número de pedidos → Procesamiento

- Horas de atención → Soporte

- Número de productos → Gestión inventario

Paso 4: Asigna costes a productos/clientes/canales

Según el consumo real de cada actividad:

Coste Asignado = (Coste Actividad / Total Drivers) × Drivers Consumidos

Ejemplo ABC simplificado

Ejemplo de Actividad: Procesamiento de pedidos

- Coste total: 50.000€/año

- Total pedidos: 1.000

- Coste por pedido: 50€

Asignación por producto:

- Producto A: 100 pedidos → 5.000€

- Producto B: 500 pedidos → 25.000€

- Producto C: 400 pedidos → 20.000€

Con ABC, el Producto B, que genera más pedidos, asume más costes de procesamiento, reflejando mejor su consumo real de recursos.

Herramientas para análisis de rentabilidad

Excel/Google Sheets

Ventajas:

- Accesible y familiar

- Flexible para modelos personalizados

- Bajo coste

Desventajas:

- Manual y propenso a errores

- Difícil de mantener actualizado

- Limitado para análisis complejos

Software especializado

Opciones:

- ERP con módulo de costes → SAP, Oracle, Microsoft Dynamics

- Software de BI → Power BI, Tableau, Qlik

- Herramientas de análisis financiero → Específicas para rentabilidad

Ventajas:

- Automatización

- Integración con sistemas existentes

- Análisis en tiempo real

- Dashboards visuales

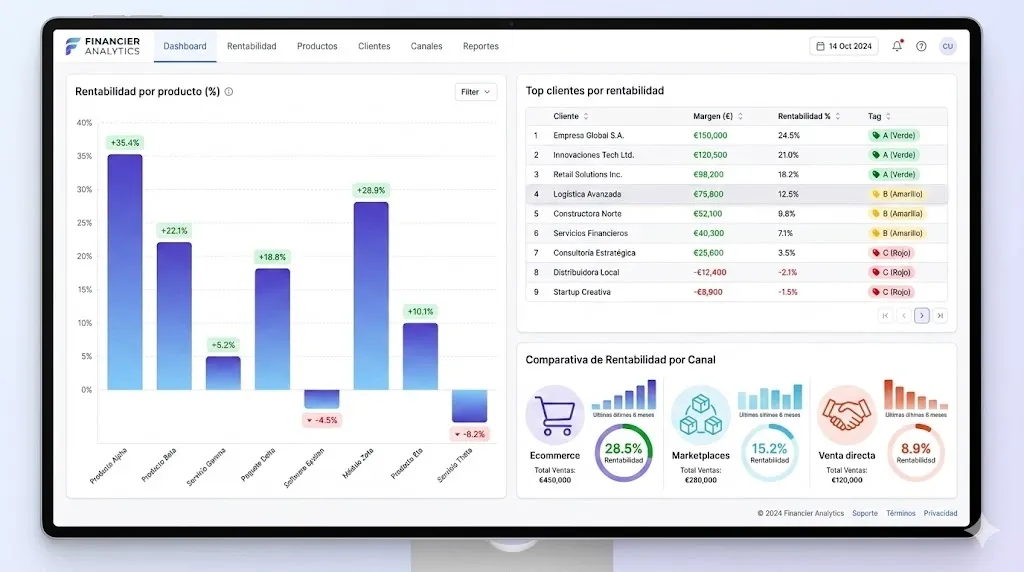

Power BI para análisis de rentabilidad

Power BI permite crear dashboards interactivos que muestran:

- Rentabilidad por producto en tiempo real

- Evolución de rentabilidad por cliente

- Comparativa de canales

- Análisis de tendencias

Ejemplo de dashboard:

- Gráfico de rentabilidad por producto (barras)

- Tabla de top 10 clientes más rentables

- Comparativa de canales (gráfico circular)

- Alertas cuando rentabilidad cae bajo umbral

Casos prácticos reales

Caso 1: Empresa de distribución

Situación inicial:

- EBITDA positivo del 8%

- 200 clientes activos

- 500 productos en catálogo

Análisis realizado:

- Rentabilidad por cliente (ABC)

- Rentabilidad por producto

- Análisis de mix de ventas

Hallazgos:

- 40% de clientes generaban pérdidas

- 30% de productos tenían rentabilidad negativa

- 20% de clientes generaban 80% de beneficios

Acciones tomadas:

- Eliminó 80 clientes problemáticos

- Descontinuó 150 productos no rentables

- Revisó condiciones de clientes B

- Enfocó esfuerzos en clientes A

Resultados:

- EBITDA mejoró al 15%

- Facturación se mantuvo (clientes A compensaron)

- Reducción de complejidad operativa

- Mejor servicio a clientes rentables

Caso 2: Ecommerce multicanal

Situación inicial:

- Venta en 5 canales diferentes

- Crecimiento en todos los canales

- Rentabilidad global del 12%

Análisis realizado:

- Rentabilidad por canal con costes completos

- ROI de inversión por canal

- Análisis de escalabilidad

Hallazgos:

- Ecommerce propio: 18% rentabilidad

- Amazon: 5% rentabilidad (después de comisiones)

- Marketplaces pequeños: -2% rentabilidad (pérdidas)

- Venta directa B2B: 22% rentabilidad

Acciones tomadas:

- Eliminó marketplaces pequeños

- Optimizó operaciones en Amazon

- Aumentó inversión en ecommerce propio

- Expandió equipo comercial B2B

Resultados:

- Rentabilidad global mejoró al 16%

- Misma facturación con menos canales

- Mejor experiencia de cliente

- Crecimiento más sostenible

Caso 3: Empresa de servicios

Situación inicial:

- 10 líneas de servicio diferentes

- Crecimiento en todas las líneas

- Rentabilidad del 10%

Análisis realizado:

- Rentabilidad por servicio (ABC)

- Análisis de tiempo dedicado por servicio

- Rentabilidad por tipo de cliente

Hallazgos:

- 3 servicios generaban pérdidas

- Servicios complejos consumían más tiempo del estimado

- Algunos clientes requerían servicios no rentables

Acciones tomadas:

- Eliminó 3 servicios no rentables

- Ajustó precios de servicios complejos

- Revisó condiciones con clientes problemáticos

- Enfocó en servicios de alto margen

Resultados:

- Rentabilidad mejoró al 18%

- Mejor utilización de recursos

- Clientes más satisfechos (servicios enfocados)

- Crecimiento más sostenible

Cómo tomar decisiones basadas en análisis de rentabilidad

Framework de decisión

Paso 1: Cuantifica el impacto

- ¿Cuánto valor destruye el producto/cliente/canal?

- ¿Cuál es el coste de oportunidad?

- ¿Qué pasaría si lo eliminas?

Paso 2: Evalúa el contexto estratégico

- ¿Es estratégico aunque no sea rentable?

- ¿Atrae clientes que compran otros productos rentables?

- ¿Tiene potencial de mejora?

Paso 3: Considera alternativas

- ¿Puedes mejorar la rentabilidad?

- ¿Aumentar precios?

- ¿Reducir costes?

- ¿Cambiar modelo operativo?

Paso 4: Toma la decisión

- Eliminar si no tiene sentido estratégico

- Optimizar si tiene potencial

- Mantener si es estratégico (pero con límites)

Errores comunes a evitar

❌ Error 1: Eliminar sin analizar impacto completo

- Problema: Eliminar un producto que atrae clientes que compran otros productos rentables.

- Solución: Analiza el impacto en el mix completo de ventas.

❌ Error 2: No considerar costes indirectos

- Problema: Pensar que un producto es rentable solo porque tiene buen margen bruto.

- Solución: Asigna todos los costes, directos e indirectos.

❌ Error 3: Análisis puntual sin seguimiento

- Problema: Hacer el análisis una vez y no actualizarlo.

- Solución: Establece análisis periódicos (mensual o trimestral).

❌ Error 4: Decisiones basadas solo en rentabilidad

- Problema: Eliminar productos estratégicos o clientes importantes.

- Solución: Combina rentabilidad con análisis estratégico.

Checklist para implementar análisis de rentabilidad

✅ Preparación (Semana 1-2)

- Define objetivos del análisis

- Identifica productos, clientes y canales a analizar

- Recopila datos de ingresos y costes

- Elige metodología de asignación de costes

✅ Análisis (Semana 2-4)

- Calcula rentabilidad por producto

- Calcula rentabilidad por cliente

- Calcula rentabilidad por canal

- Identifica productos/clientes/canales problemáticos

- Realiza análisis ABC si es necesario

✅ Interpretación (Semana 4-5)

- Analiza resultados y hallazgos

- Identifica oportunidades de mejora

- Evalúa impacto estratégico

- Prepara recomendaciones

✅ Implementación (Semana 5-8)

- Presenta resultados al equipo

- Toma decisiones basadas en análisis

- Implementa cambios (eliminar, optimizar, mantener)

- Establece seguimiento periódico

✅ Seguimiento (Ongoing)

- Actualiza análisis mensualmente o trimestralmente

- Monitorea impacto de decisiones

- Ajusta según resultados

- Mejora metodología continuamente

Conclusión

El análisis de rentabilidad por productos, clientes y canales es fundamental para tomar decisiones estratégicas correctas. Muchas empresas descubren que parte de su negocio está destruyendo valor cuando realizan este análisis granular.

Puntos clave a recordar:

- No todos contribuyen igual → El 80/20 aplica a rentabilidad

- Asigna todos los costes → Directos e indirectos

- Usa metodología adecuada → ABC para mayor precisión

- Analiza periódicamente → La rentabilidad cambia con el tiempo

- Combina datos con estrategia → No elimines algo estratégico solo por números

Recuerda: Un análisis de rentabilidad bien hecho puede transformar tu empresa, identificando oportunidades de mejora que pueden aumentar significativamente tu rentabilidad sin necesidad de aumentar ventas.

¿Necesitas ayuda para realizar un análisis de rentabilidad en tu empresa? Contacta con nuestro equipo y te ayudamos a identificar qué productos, clientes y canales realmente generan beneficios en tu negocio.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios y síguenos para más consejos sobre análisis financiero y gestión empresarial.