· Equipo Diligo · Dirección Financiera · 9 min read

Working Capital Management: cómo optimizar el capital circulante y liberar cash

Aprende a gestionar eficientemente tu capital circulante para liberar liquidez sin comprometer operaciones. Descubre estrategias prácticas para optimizar clientes, proveedores e inventario y mejorar el cash flow de tu empresa.

El capital circulante (working capital) es el dinero que tu empresa necesita para operar día a día. Muchas pymes tienen miles de euros “congelados” en clientes, inventario y proveedores sin darse cuenta. Una gestión eficiente del capital circulante puede liberar liquidez significativa sin necesidad de pedir préstamos ni vender activos.

La regla de oro: El capital circulante es dinero que no está trabajando. Optimizarlo es como encontrar efectivo escondido en tu balance.

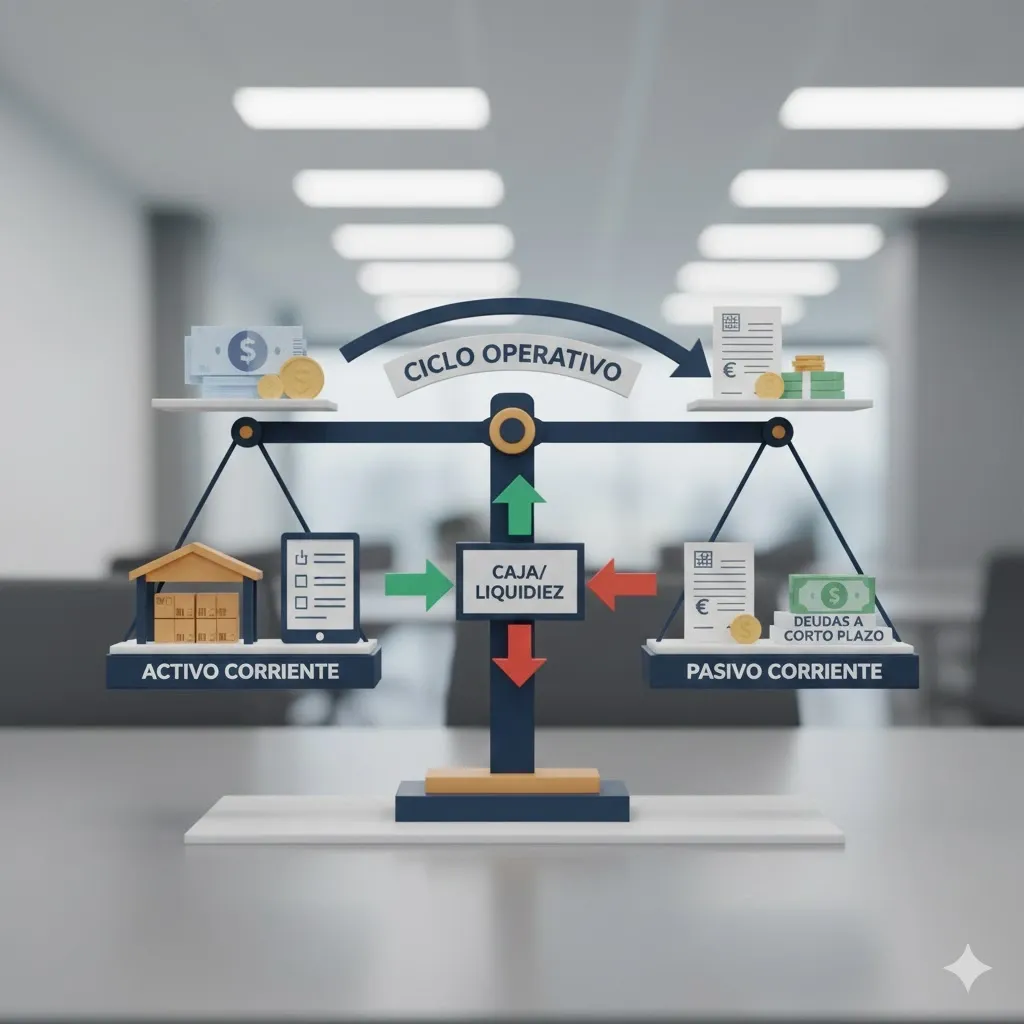

¿Qué es el capital circulante (Working Capital)?

El capital circulante es la diferencia entre tus activos corrientes (lo que tienes a corto plazo) y tus pasivos corrientes (lo que debes a corto plazo).

Fórmula básica:

Capital Circulante = Activo Corriente - Pasivo CorrienteComponentes principales:

- Clientes (cuentas por cobrar): Dinero que te deben tus clientes

- Inventario (stock): Productos que tienes almacenados

- Proveedores (cuentas por pagar): Dinero que debes a tus proveedores

Interpretación:

- Capital circulante positivo: Tienes más activos corrientes que pasivos corrientes (situación normal)

- Capital circulante negativo: Debes más a corto plazo de lo que tienes (situación de riesgo)

- Capital circulante excesivo: Tienes demasiado dinero “congelado” (oportunidad de optimización)

¿Por qué es crítico gestionar el capital circulante?

Problemas de un capital circulante mal gestionado:

- Necesitas más financiación de la necesaria

- Tienes problemas de liquidez aunque seas rentable

- Pierdes oportunidades por falta de cash disponible

- Aumentas el coste financiero innecesariamente

Beneficios de una gestión eficiente:

- Liberas liquidez sin pedir préstamos

- Mejoras el cash flow operativo

- Reduces necesidades de financiación

- Aumentas la rentabilidad (menos intereses, más cash disponible)

Cómo calcular tu capital circulante

Fórmula básica

Capital Circulante = Activo Corriente - Pasivo CorrienteDesglose:

- Activo Corriente: Clientes + Inventario + Tesorería

- Pasivo Corriente: Proveedores + Deudas a corto plazo + Otros acreedores

Ejemplo práctico:

Activo Corriente:

- Clientes: 150.000€

- Inventario: 80.000€

- Tesorería: 30.000€

Total: 260.000€

Pasivo Corriente:

- Proveedores: 60.000€

- Deudas a corto plazo: 40.000€

- Otros acreedores: 20.000€

Total: 120.000€

Capital Circulante: 260.000€ - 120.000€ = 140.000€Necesidad de capital circulante (NWC)

La necesidad de capital circulante es el dinero que necesitas para financiar el ciclo operativo.

Fórmula:

NWC = Clientes + Inventario - ProveedoresInterpretación:

- NWC positivo: Necesitas financiar el desfase entre cobros y pagos

- NWC negativo: Tus proveedores financian tu operación (situación ideal)

Ejemplo:

- Clientes: 150.000€

- Inventario: 80.000€

- Proveedores: 60.000€

- NWC: 150.000€ + 80.000€ - 60.000€ = 170.000€

Esto significa que necesitas 170.000€ para financiar tu operación diaria.

Estrategias para optimizar el capital circulante

1. Optimizar la gestión de clientes (cuentas por cobrar)

Objetivo: Reducir el tiempo que tardas en cobrar.

Estrategias:

A. Acortar plazos de pago

- Reduce plazos de 60 a 30 días

- Ofrece descuentos por pago anticipado (2-3%)

- Establece condiciones de pago más estrictas

B. Mejorar el proceso de cobro

- Factura inmediatamente después de la entrega

- Envía recordatorios automáticos antes del vencimiento

- Implementa seguimiento activo de cobros

- Usa herramientas de gestión de cobros

C. Evaluar clientes

- Analiza el historial de pagos antes de vender

- Establece límites de crédito por cliente

- Suspende ventas a clientes morosos

- Considera factoring para clientes de riesgo

Impacto potencial:

- Reducir DSO (días de cobro) de 60 a 45 días puede liberar 25% del saldo de clientes

- Ejemplo: Si tienes 200.000€ en clientes, reducir 15 días libera ~50.000€

2. Optimizar la gestión de inventario

Objetivo: Reducir el stock sin perder ventas.

Estrategias:

A. Análisis ABC

- Clasifica productos por valor (A: alto, B: medio, C: bajo)

- Gestiona más estrictamente los productos A

- Reduce stock de productos C (baja rotación)

B. Just-in-Time (JIT)

- Compra solo lo necesario cuando lo necesitas

- Negocia entregas frecuentes con proveedores

- Reduce stock de seguridad al mínimo viable

C. Gestión de stock obsoleto

- Identifica productos que no se mueven

- Aplica descuentos agresivos o liquida

- Evita comprar productos similares

D. Mejora de rotación

- Negocia devoluciones con proveedores

- Implementa sistemas de gestión de inventario

- Analiza tendencias de venta para predecir demanda

Impacto potencial:

- Reducir inventario en 20% puede liberar cash significativo

- Ejemplo: Si tienes 100.000€ en stock, reducir 20% libera 20.000€

3. Optimizar la gestión de proveedores (cuentas por pagar)

Objetivo: Alargar plazos de pago sin perder condiciones.

Estrategias:

A. Negociar mejores plazos

- Pasa de 30 a 60 días cuando sea posible

- Ofrece pagos anticipados a cambio de descuentos (evalúa ROI)

- Negocia condiciones personalizadas según volumen

B. Optimizar el momento de pago

- Paga justo antes del vencimiento (no antes)

- Usa líneas de crédito para aprovechar plazos

- Considera confirming bancario para gestionar pagos

C. Centralizar compras

- Agrupa compras para negociar mejor

- Establece contratos marco con proveedores clave

- Reduce número de proveedores para mayor poder de negociación

Impacto potencial:

- Alargar plazos de 30 a 45 días puede liberar 50% del saldo de proveedores

- Ejemplo: Si pagas 60.000€/mes, alargar 15 días libera ~30.000€

El ciclo de caja operativo (Cash Conversion Cycle)

El ciclo de caja operativo mide cuántos días tarda tu empresa en convertir inventario y clientes en efectivo, menos los días que tardas en pagar a proveedores.

Fórmula:

Ciclo de Caja = DIO + DSO - DPODonde:

- DIO (Days Inventory Outstanding): Días de inventario

- DSO (Days Sales Outstanding): Días de cobro

- DPO (Days Payable Outstanding): Días de pago

Interpretación:

- Ciclo positivo: Necesitas financiar el desfase (normal)

- Ciclo negativo: Tus proveedores financian tu operación (ideal)

- Ciclo más corto: Menos necesidad de financiación

Ejemplo práctico:

DIO: 45 días (tienes stock para 45 días)

DSO: 60 días (cobras a 60 días)

DPO: 30 días (pagas a 30 días)

Ciclo de Caja: 45 + 60 - 30 = 75 díasEsto significa que necesitas financiar 75 días de operación.

Objetivo: Reducir el ciclo de caja para liberar cash.

Estrategias:

- Reducir DIO: Optimizar inventario

- Reducir DSO: Mejorar cobros

- Aumentar DPO: Alargar pagos (sin abusar)

Ratios clave para medir el capital circulante

1. Ratio de capital circulante

Fórmula: Activo Corriente / Pasivo Corriente

Interpretación:

- > 2.0: Puede indicar exceso de capital circulante (oportunidad de optimización)

- 1.5 - 2.0: Rango saludable

- 1.0 - 1.5: Aceptable pero mejorable

- < 1.0: Problemas de liquidez (riesgo)

2. Ratio de liquidez ácida

Fórmula: (Activo Corriente - Inventario) / Pasivo Corriente

Interpretación:

- Mide la capacidad de pago sin contar inventario

- > 1.0: Buena liquidez inmediata

- < 1.0: Dependes del inventario para pagar

3. Rotación de capital circulante

Fórmula: Ingresos / Capital Circulante Promedio

Interpretación:

- Mide la eficiencia del capital circulante

- > 5: Muy eficiente

- 3-5: Eficiente

- < 3: Mejorable

Señales de alarma en el capital circulante

⚠️ 1. Capital circulante negativo

Señal: Activo Corriente < Pasivo Corriente

Problema: No tienes suficiente liquidez para hacer frente a tus deudas a corto plazo.

Solución:

- Urgente: Busca financiación de corto plazo

- Optimiza cobros y pagos inmediatamente

- Revisa la estructura de deuda

⚠️ 2. DSO muy alto

Señal: DSO > 60 días (depende del sector)

Problema: Tardas demasiado en cobrar, lo que consume cash.

Solución:

- Implementa políticas de cobro más estrictas

- Evalúa clientes antes de vender

- Considera factoring para clientes problemáticos

⚠️ 3. Inventario excesivo

Señal: Rotación de inventario < 4 veces/año

Problema: Tienes demasiado dinero “congelado” en stock.

Solución:

- Analiza qué productos no se mueven

- Implementa gestión just-in-time

- Negocia devoluciones con proveedores

⚠️ 4. DPO muy bajo

Señal: DPO < 30 días

Problema: Pagas demasiado rápido, perdiendo flexibilidad de cash.

Solución:

- Negocia mejores plazos con proveedores

- Evalúa si compensa pagar antes por descuentos

- Usa líneas de crédito para aprovechar plazos

⚠️ 5. Ciclo de caja muy largo

Señal: Ciclo de caja > 90 días

Problema: Necesitas financiar demasiados días de operación.

Solución:

- Optimiza cada componente del ciclo

- Reduce inventario y días de cobro

- Alarga días de pago (sin comprometer relaciones)

Casos prácticos: optimización de capital circulante

📈 Caso 1: Empresa de servicios con clientes morosos

Situación inicial:

- Facturación: 1.200.000€/año

- Clientes: 300.000€ (DSO: 90 días)

- Proveedores: 50.000€ (DPO: 15 días)

- Capital circulante: 250.000€

Acciones implementadas:

- Reducción de plazos de 90 a 60 días

- Implementación de descuentos por pago anticipado (2%)

- Seguimiento activo de cobros

- Suspensión de ventas a clientes morosos

Resultados:

- Clientes: 200.000€ (DSO: 60 días)

- Cash liberado: 100.000€

- Mejora en cash flow operativo

📊 Caso 2: Retail con inventario excesivo

Situación inicial:

- Facturación: 2.000.000€/año

- Inventario: 400.000€ (rotación: 5 veces/año)

- Capital circulante: 350.000€

Acciones implementadas:

- Análisis ABC de productos

- Liquidación de stock obsoleto (50.000€)

- Implementación de compras just-in-time

- Negociación de devoluciones con proveedores

Resultados:

- Inventario: 300.000€ (rotación: 6,7 veces/año)

- Cash liberado: 100.000€

- Reducción de costes de almacenamiento

💰 Caso 3: Manufactura optimizando todo el ciclo

Situación inicial:

- DIO: 60 días

- DSO: 75 días

- DPO: 30 días

- Ciclo de caja: 105 días

- NWC: 500.000€

Acciones implementadas:

- Reducción de DIO a 45 días (optimización de inventario)

- Reducción de DSO a 60 días (mejora de cobros)

- Aumento de DPO a 45 días (negociación con proveedores)

Resultados:

- Ciclo de caja: 60 días (reducción de 45 días)

- NWC: 285.000€ (reducción de 215.000€)

- Cash liberado: 215.000€

Herramientas para gestionar el capital circulante

📋 1. Dashboard de capital circulante

Crea un dashboard que muestre:

- Evolución de clientes, inventario y proveedores

- DSO, DIO y DPO en tiempo real

- Ciclo de caja y tendencias

- Alertas cuando los ratios se salen de rango

📊 2. Análisis de envejecimiento

Clientes:

- Análisis de antigüedad de saldos

- Identificación de clientes morosos

- Seguimiento de cobros pendientes

Inventario:

- Análisis de rotación por producto

- Identificación de stock obsoleto

- Tendencias de demanda

🔍 3. Proyecciones de capital circulante

Proyecta las necesidades futuras:

- Basándote en crecimiento esperado

- Considerando estacionalidad

- Identificando picos de necesidad

Mejores prácticas para gestionar el capital circulante

1. Mide regularmente

- Revisa DSO, DIO y DPO mensualmente

- Compara con períodos anteriores

- Establece objetivos de mejora

2. Involucra a todo el equipo

- Comercial: Para gestionar clientes y plazos

- Compras: Para negociar con proveedores

- Operaciones: Para optimizar inventario

- Finanzas: Para coordinar y medir

3. Establece políticas claras

- Política de crédito a clientes

- Política de compras y stock

- Política de pagos a proveedores

- Límites y aprobaciones

4. Automatiza lo posible

- Facturación automática

- Recordatorios de cobro

- Gestión de inventario

- Conciliación bancaria

5. Negocia activamente

- No aceptes condiciones por defecto

- Renegocia periódicamente

- Busca win-win con proveedores y clientes

- Evalúa alternativas

6. Monitorea continuamente

- Revisa ratios mensualmente

- Identifica tendencias

- Actúa antes de que se conviertan en problemas

- Celebra mejoras

Preguntas frecuentes sobre capital circulante

¿Cuánto capital circulante necesito? Depende de tu sector y modelo de negocio. Generalmente, entre 10-20% de tus ingresos anuales.

¿Es mejor tener mucho o poco capital circulante? Ni mucho ni poco. El objetivo es tener el mínimo necesario para operar eficientemente. Demasiado es ineficiente, demasiado poco es riesgo.

¿Cómo calculo mi necesidad de capital circulante? NWC = Clientes + Inventario - Proveedores. Proyéctalo según tu crecimiento esperado.

¿Puedo tener capital circulante negativo? Sí, pero es señal de riesgo. Significa que debes más a corto plazo de lo que tienes disponible.

¿Cómo optimizo sin afectar operaciones? Hazlo gradualmente, midiendo el impacto. No comprometas relaciones con clientes o proveedores clave.

¿Qué hago si tengo demasiado capital circulante? Optimiza: reduce inventario, mejora cobros, alarga pagos. El cash liberado puede usarse para crecer o invertir.

Cómo te ayudamos a optimizar tu capital circulante

En Diligo sabemos que una gestión eficiente del capital circulante puede liberar liquidez significativa sin necesidad de financiación externa. Nuestros servicios incluyen:

- Análisis completo de capital circulante con identificación de oportunidades

- Diseño de estrategias personalizadas por componente (clientes, inventario, proveedores)

- Implementación de herramientas de seguimiento y control

- Negociación con clientes y proveedores para optimizar condiciones

- Formación del equipo en gestión de capital circulante

- Seguimiento continuo con dashboards y alertas

Contacta con nosotros y analizamos tu capital circulante. Te ayudamos a identificar oportunidades de optimización y liberar liquidez para crecer sin necesidad de préstamos.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios y síguenos para más consejos sobre gestión financiera y optimización de liquidez para pymes.