· Equipo Diligo · Dirección Financiera · 15 min read

Gestión de riesgos financieros en pymes: cómo identificarlos, medirlos y mitigarlos

La mayoría de las pymes solo gestionan el riesgo cuando ya están en crisis. Descubre cómo identificar, cuantificar y neutralizar los riesgos financieros antes de que destruyan valor en tu empresa.

¿Tu empresa necesita un equipo financiero completo?

Descubre cómo nuestra Oficina CFO puede cubrir todas las necesidades financieras de tu empresa.

Toda empresa asume riesgos. El problema no es tenerlos: es no saberlo.

La mayoría de las pymes descubren sus riesgos financieros cuando ya se han materializado: un cliente grande que no paga, un tipo de interés que sube y encarece la deuda, una divisa que se mueve en contra o un proveedor clave que quiebra. En ese momento, la gestión del riesgo deja de ser una función financiera y se convierte en gestión de crisis.

La diferencia entre una empresa que sobrevive a estas situaciones y una que no suele reducirse a una sola pregunta: ¿tenías un sistema para anticiparlo?

La gestión de riesgos no consiste en evitar que sucedan cosas malas. Consiste en conocer qué puede salir mal, cuánto te costaría y tener un plan antes de que ocurra.

Qué es la gestión de riesgos financieros y por qué importa en una pyme

La gestión de riesgos financieros es el proceso sistemático de identificar, evaluar y controlar los factores que pueden afectar negativamente a la situación económica de una empresa. No es patrimonio exclusivo de los grandes corporativos: cualquier empresa con cierta complejidad financiera —facturación superior a 2-3M€, deuda bancaria, clientes o proveedores relevantes, exposición a divisas— necesita algún nivel de gestión activa del riesgo.

Lo que diferencia a una pyme de una gran empresa no es la naturaleza de los riesgos, sino la capacidad de absorberlos. Una multinacional puede sobrevivir a un impago de 500.000€ sin apenas sentirlo. Para una pyme de 3M€ de facturación, ese mismo impago puede ser un problema de supervivencia.

Precisamente por eso, la gestión del riesgo es más crítica en la pyme que en la gran empresa, aunque se practique mucho menos.

¿En qué se diferencia de la gestión de crisis?

La gestión de crisis actúa cuando el riesgo ya se ha convertido en problema. La gestión de riesgos actúa antes: cuando todavía es una posibilidad, no una realidad. La primera es reactiva y cara. La segunda es proactiva y, bien implementada, genera un retorno claro en forma de pérdidas evitadas.

Un ejemplo simple: detectar que el 60% de tu facturación depende de tres clientes te permite diversificar antes de que uno de ellos cancele el contrato. Si lo descubres después de que lo cancelen, solo tienes opciones de emergencia, todas más costosas.

En Diligo, nuestra Oficina CFO incorpora especialistas en riesgos cuya función es exactamente esta: actuar antes de que el riesgo se convierta en problema, con un sistema de seguimiento permanente adaptado a cada empresa.

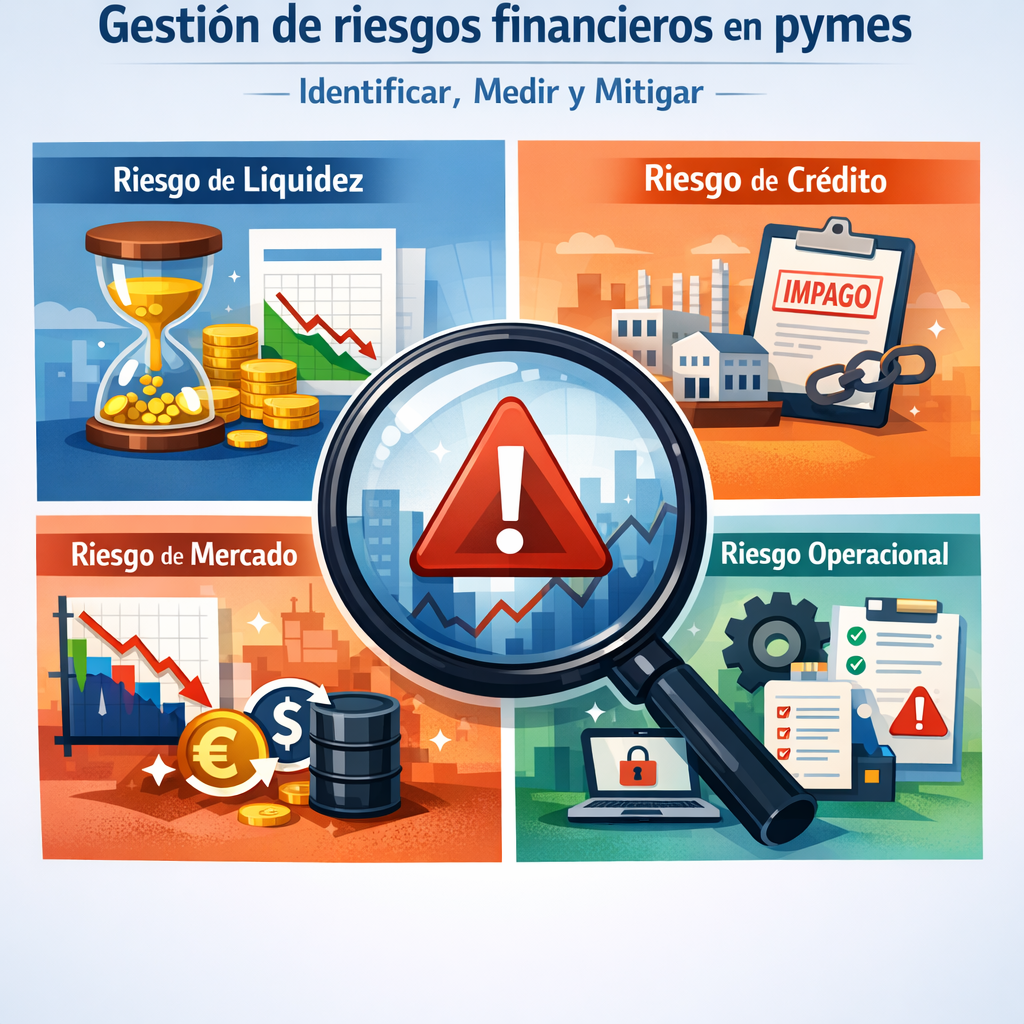

Los cinco tipos de riesgo financiero que afectan a las pymes

No todos los riesgos financieros son iguales. Clasificarlos es el primer paso para gestionarlos.

💧 1. Riesgo de liquidez

Es el riesgo de no tener suficiente efectivo en el momento adecuado para atender los pagos. Es el riesgo más inmediato y el que más empresas lleva a la quiebra, aunque sean rentables.

Una empresa puede tener beneficios en la cuenta de resultados y quedarse sin liquidez si el plazo de cobro es muy superior al de pago, si tiene una concentración de vencimientos de deuda o si un cliente importante retrasa el pago.

Señales de alerta:

- Recurres frecuentemente a la póliza de crédito para cubrir pagos ordinarios

- Tus plazos de cobro superan los 60 días y los de pago están en 30

- No tienes visibilidad del cash flow más allá de las próximas 4 semanas

- Tu fondo de maniobra es negativo o barely positivo

📊 2. Riesgo de crédito

Es el riesgo de que un cliente o contraparte no cumpla con sus obligaciones de pago. Afecta directamente al cash flow y, si es relevante en tamaño, puede comprometer la supervivencia del negocio.

La concentración de clientes es el factor amplificador más peligroso: si un único cliente representa más del 25-30% de tu facturación, su insolvencia es un riesgo existencial para tu empresa.

Señales de alerta:

- Tienes deudores con antigüedad superior a 90 días que no has provisionado

- Un solo cliente supera el 30% de tu facturación

- No haces análisis de solvencia antes de conceder crédito comercial

- Tu saldo de clientes crece más rápido que tu facturación

📈 3. Riesgo de mercado

Engloba todos los riesgos derivados de movimientos en precios de mercado: tipos de interés, tipos de cambio y precios de materias primas.

- Tipo de interés: Si tienes deuda a tipo variable, una subida de 200 puntos básicos puede encarecer significativamente tus costes financieros.

- Tipo de cambio: Si compras materias primas en dólares o cobras en libras, los movimientos del mercado Forex pueden comerse tu margen.

- Precios de materias primas: Especialmente crítico en sectores industriales, agroalimentarios o de construcción.

Señales de alerta:

- Tienes deuda variable y no has calculado el impacto de una subida del Euríbor del 1%

- Operas en mercados internacionales sin ningún tipo de cobertura de divisa

- Tu margen está muy ajustado y el coste de las materias primas representa más del 30% de tus ventas

⚙️ 4. Riesgo operacional con impacto financiero

Son los riesgos que nacen de los procesos internos pero tienen consecuencias financieras directas: errores de facturación, fraude interno, fallos en sistemas de cobro, pérdida de datos financieros o dependencia excesiva de una persona clave en el área financiera.

El riesgo operacional en finanzas es especialmente silencioso: no aparece en ningún informe hasta que algo falla.

Señales de alerta:

- Solo una persona conoce los procesos de cierre contable y tesorería

- No tienes separación de funciones entre quien autoriza pagos y quien los ejecuta

- No existe un proceso documentado de conciliación bancaria periódica

- Tu equipo financiero trabaja en Excel sin controles de versión

🏛️ 5. Riesgo regulatorio y fiscal

El incumplimiento de obligaciones fiscales, laborales o sectoriales puede tener consecuencias económicas graves: sanciones, inspecciones, bloqueo de actividad o pérdida de contratos con clientes públicos.

Las pymes en crecimiento son especialmente vulnerables porque su volumen empieza a generar obligaciones más complejas (consolidación, precios de transferencia, IVA intracomunitario) que no siempre identifican a tiempo.

Señales de alerta:

- Tu empresa ha crecido en facturación pero no has revisado si tus obligaciones tributarias han cambiado

- Tienes filiales o relaciones comerciales intragrupo sin política de precios de transferencia

- Operas en varios países de la UE sin haber revisado el régimen de IVA aplicable

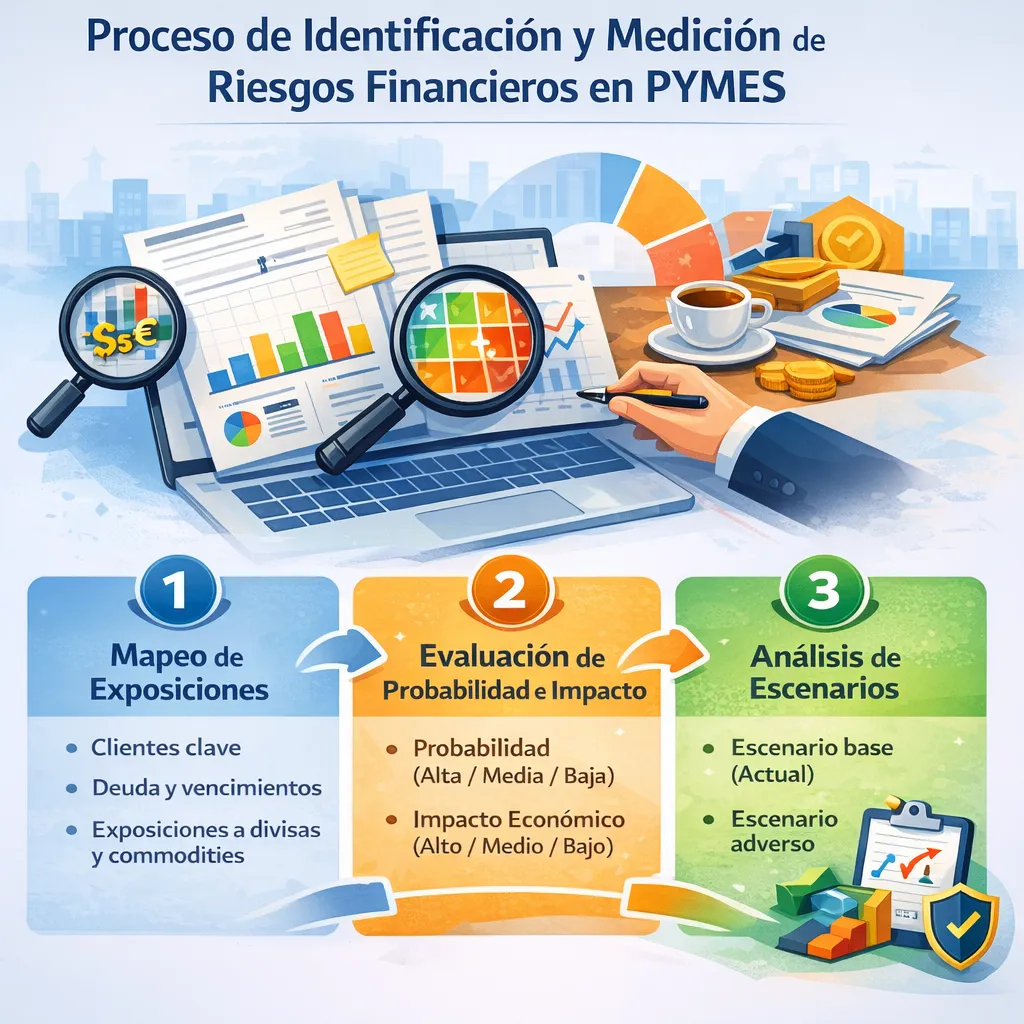

Cómo identificar los riesgos financieros de tu empresa

La identificación de riesgos no es un ejercicio teórico: es un análisis sistemático de las fuentes de incertidumbre que pueden impactar negativamente en tu negocio.

Paso 1: Mapeo de exposiciones

El primer paso es levantar un inventario de todas las áreas de exposición financiera de la empresa:

- Concentración de clientes: ¿Qué porcentaje de la facturación representan los cinco principales clientes?

- Estructura de deuda: ¿Qué porcentaje es a tipo variable? ¿Hay vencimientos concentrados en el tiempo?

- Exposición a divisas: ¿Qué parte de los costes o ingresos está en moneda extranjera?

- Dependencia de proveedores: ¿Cuántos proveedores alternativos tienes para los inputs críticos?

- Cobertura de caja: ¿Cuántos meses de gastos fijos cubre tu posición de tesorería actual?

Paso 2: Evaluación de probabilidad e impacto

Cada riesgo identificado debe evaluarse en dos dimensiones:

- Probabilidad: ¿Con qué frecuencia podría ocurrir? (Alta / Media / Baja)

- Impacto económico: Si ocurre, ¿cuánto afecta al resultado o a la liquidez? (Alto / Medio / Bajo)

La combinación de ambas dimensiones genera lo que se conoce como mapa de calor o heat map de riesgos, que permite priorizar cuáles requieren acción inmediata y cuáles solo seguimiento.

Paso 3: Análisis de escenarios

Para los riesgos de mayor impacto potencial, el análisis de escenarios permite cuantificar el efecto sobre la cuenta de resultados y el cash flow:

- Escenario base: Las condiciones actuales se mantienen

- Escenario adverso: Se materializa el riesgo identificado (por ejemplo, el cliente principal reduce pedidos un 40%)

- Escenario de estrés: Se materializan simultáneamente varios riesgos (impago del cliente principal + subida del Euríbor 150 pb + caída de márgenes)

Este ejercicio, que una empresa grande hace de forma rutinaria, en la pyme suele hacerse cuando ya es tarde. Incorporarlo como parte del ciclo de planificación anual cambia completamente la capacidad de reacción del equipo directivo.

Cómo medir los riesgos: de la intuición al dato

Identificar un riesgo no es suficiente. Hay que cuantificarlo para tomar decisiones racionales sobre cuánto dedicar a mitigarlo.

Métricas básicas de riesgo de liquidez

Ratio de liquidez inmediata (Acid Test):

(Activo corriente - Existencias) / Pasivo corrienteUn ratio inferior a 1 indica que no cubres las obligaciones a corto plazo solo con activos líquidos. No es automáticamente un problema si tienes líneas de crédito disponibles, pero sí es una señal de seguimiento.

Días de caja disponible:

Saldo de tesorería / (Gastos fijos mensuales / 30)¿Cuántos días puede operar tu empresa sin ingresos adicionales? Por debajo de 30 días, la empresa está en zona de riesgo alto ante cualquier interrupción de cobros.

Cobertura del servicio de la deuda (DSCR):

EBITDA / (Principal + Intereses anuales de deuda)Un ratio inferior a 1,2x indica que el margen para atender la deuda es muy ajustado ante cualquier caída del EBITDA.

Métricas de riesgo de crédito

Concentración de cartera de clientes: El porcentaje de facturación que representan los tres o cinco primeros clientes. Si supera el 50%, la concentración es alta y requiere atención.

Tasa de morosidad:

Saldo dudoso / Saldo total de clientesUna tasa superior al 3-5% en sectores con plazo de cobro razonable indica problemas en la gestión del crédito comercial.

Días de periodo medio de cobro (PMC):

(Saldo de clientes / Ventas) × 365Compararlo con el PMC del sector y con el plazo de pago acordado contractualmente. Una desviación creciente es una señal de deterioro de la cartera.

Análisis de sensibilidad para riesgos de mercado

Para el riesgo de tipo de interés, la pregunta relevante es: ¿cuánto aumenta mi gasto financiero si el Euríbor sube 100 puntos básicos? El cálculo es directo: deuda viva a tipo variable × 1%.

Para el riesgo de divisa, el análisis de sensibilidad calcula el impacto sobre el margen bruto de una depreciación/apreciación del 5%, 10% o 15% del tipo de cambio relevante.

Cómo mitigar los riesgos: estrategias concretas para cada tipo

Identificar y medir los riesgos es la mitad del trabajo. La otra mitad es reducirlos a un nivel aceptable con medidas concretas.

💧 Mitigación del riesgo de liquidez

Gestión activa del ciclo de cobro:

- Revisar los plazos de cobro contractuales y ajustarlos a los estándares del sector

- Implementar un proceso sistemático de reclamación de impagados antes de que superen los 30 días

- Usar herramientas de financiación del circulante (factoring, confirming) para acortar el ciclo efectivo de cobro

Colchón de liquidez: Mantener una reserva de tesorería equivalente a 2-3 meses de gastos fijos más las cuotas de deuda del trimestre siguiente. Este colchón no está para invertirse: está para absorber volatilidad.

Planificación de tesorería a 13 semanas: Un plan de caja a 13 semanas, actualizado semanalmente, permite anticipar tensiones de liquidez con suficiente margen para actuar. Es la herramienta más básica y más infravalorada en la gestión financiera de una pyme.

Diversificación de fuentes de financiación: No depender de una única entidad bancaria ni de una única línea de crédito. Distribuir la deuda entre varios bancos y mantener líneas no dispuestas disponibles en caso de necesidad.

📊 Mitigación del riesgo de crédito

Análisis de solvencia antes de conceder crédito: Consultar el historial de pagos del cliente (CIRBE, informes Informa, referencias comerciales) antes de abrirle límite de crédito. Establecer límites máximos por cliente según su solvencia.

Seguro de crédito: Para carteras de clientes relevantes, el seguro de crédito cubre los impagos por insolvencia y aporta también información preventiva sobre el riesgo de los deudores. El coste suele ser del 0,1-0,3% de la facturación asegurada.

Diversificación de clientes: Si un cliente supera el 20-25% de la facturación, el objetivo debe ser reducir esa concentración a medio plazo. No de forma abrupta, sino desarrollando el resto de la cartera.

Garantías contractuales: En operaciones relevantes, incluir cláusulas de garantía (avales, letras, retención de pagos parciales) que mitiguen el riesgo de impago.

📈 Mitigación del riesgo de mercado

Tipo de interés: Para empresas con deuda variable relevante (por encima de 1M€ o cuando el gasto financiero supera el 3-4% del EBITDA), evaluar la contratación de un swap de tipo de interés o un cap. Estas coberturas tienen un coste, pero eliminan la incertidumbre sobre el gasto financiero futuro.

Tipo de cambio: Las opciones más accesibles para pymes son los contratos de forward (venta o compra de divisa a un tipo fijado hoy para una fecha futura) y las opciones de divisa. La cobertura no tiene por qué ser total: cubrir el 50-70% de la exposición ya elimina gran parte del riesgo.

Materias primas: Contratos de suministro a precio fijo, cláusulas de revisión de precio en contratos de venta, diversificación de proveedores geográficos y, en algunos sectores, contratos de futuros sobre materias primas cotizadas.

⚙️ Mitigación del riesgo operacional

Segregación de funciones: Quien autoriza un pago no debe ser quien lo ejecuta. Quien hace la conciliación bancaria no debe tener acceso a la caja. Estas separaciones básicas previenen tanto el error como el fraude.

Procedimientos documentados: Los procesos financieros críticos (cierre contable, gestión de cobros, autorización de pagos, reporting) deben estar documentados y no depender del conocimiento de una única persona.

Herramientas con control de auditoría: Reemplazar los procesos críticos basados en Excel no controlado por herramientas con trazabilidad, control de versiones y flujos de aprobación. No es una cuestión de tecnología por la tecnología: es una cuestión de control.

Plan de continuidad financiera: ¿Qué ocurre si el responsable financiero causa baja de forma repentina? Tener documentados los procesos y con al menos una segunda persona formada en cada proceso crítico no es un lujo: es gestión básica del riesgo operacional.

El papel del especialista en riesgos dentro del equipo financiero

La gestión de riesgos no es una función que se pueda delegar en la asesoría contable ni en el responsable administrativo. Requiere una visión transversal de la empresa, conocimiento de los instrumentos de cobertura disponibles y capacidad para modelizar escenarios.

En las grandes empresas esta función la ejerce un Chief Risk Officer (CRO) o un equipo de risk management. En la pyme, esta función suele recaer en el CFO o, cuando la empresa tiene acceso a un equipo financiero externo, en los especialistas en riesgos que forman parte de ese equipo.

Las funciones concretas de un especialista en riesgos dentro de un equipo financiero son:

- Mantenimiento del mapa de riesgos actualizado → Revisión periódica (mínimo anual, idealmente semestral) de las exposiciones y su evolución

- Diseño e implementación de coberturas → Selección de instrumentos de cobertura y gestión de la relación con entidades bancarias para contratarlos

- Análisis de escenarios y stress testing → Modelización del impacto de escenarios adversos sobre la cuenta de resultados y el balance

- Seguimiento de indicadores de alerta temprana → Un cuadro de mando con los KRIs (Key Risk Indicators) que permita detectar deterioro antes de que se convierta en problema

- Reporting al consejo o dirección → Información clara y periódica sobre el perfil de riesgo de la empresa para que la dirección tome decisiones informadas

Preguntas frecuentes sobre gestión de riesgos financieros

¿A partir de qué tamaño tiene sentido gestionar los riesgos de forma estructurada? En cuanto la empresa tiene deuda financiera, clientes relevantes en la cartera o exposición a divisas, tiene sentido hacer al menos un mapeo básico de riesgos. En términos de facturación, a partir de 2-3M€ la gestión estructurada empieza a tener un retorno claro. A partir de 5-10M€ es prácticamente imprescindible.

¿Cuánto cuesta implementar un sistema de gestión de riesgos? El coste depende del nivel de sofisticación. Un mapa de riesgos básico con análisis de escenarios puede hacerse con herramientas existentes (Excel estructurado, ERP). Las coberturas financieras (swaps, forwards) tienen un coste explícito que varía según el instrumento y el volumen. El mayor coste suele ser el tiempo de un profesional cualificado para diseñar e implementar el sistema.

¿La gestión de riesgos es solo para momentos de crisis? Al contrario. La gestión de riesgos es más valiosa en momentos de expansión, cuando la empresa asume más compromisos, más deuda y más exposición. Las crisis financieras frecuentemente tienen raíces en decisiones de crecimiento tomadas sin análisis de riesgo suficiente.

¿Qué diferencia hay entre provisión contable y cobertura de riesgo? La provisión contable refleja un deterioro ya reconocido (por ejemplo, un cliente con impago probable). La cobertura de riesgo actúa antes: previene que el deterioro se produzca. Ambas son necesarias, pero son herramientas distintas.

¿El seguro de crédito cubre todos los impagos? No. El seguro de crédito cubre los impagos por insolvencia del deudor, no los impagos por disputas comerciales. Además, suele establecer límites máximos por deudor y puede excluir deudores con mal historial. Es una herramienta útil pero no un sustituto de la gestión activa del crédito comercial.

Cómo te ayudamos en Diligo

La gestión de riesgos financieros forma parte de los servicios de nuestra Oficina CFO: un equipo multidisciplinar con especialistas en riesgos, tesorería, FP&A y dirección financiera que trabajan de forma integrada para proteger y hacer crecer tu empresa.

Concretamente, podemos ayudarte a:

- Mapear los riesgos financieros de tu empresa e identificar las exposiciones que hoy no tienes controladas

- Diseñar un sistema de seguimiento con los indicadores de alerta temprana adaptados a tu modelo de negocio

- Estructurar coberturas de tipo de interés y divisa coordinando con las entidades bancarias

- Implementar procesos de gestión del crédito comercial y análisis de solvencia de clientes

- Elaborar análisis de escenarios para decisiones estratégicas relevantes (inversiones, adquisiciones, rondas de financiación)

- Reporting de riesgos para el consejo de administración o los socios inversores

Contacta con nosotros y analizamos juntos el perfil de riesgo financiero de tu empresa.

¿Tienes identificados los principales riesgos financieros de tu empresa? Comparte este artículo con tu equipo directivo: la gestión del riesgo es una responsabilidad colectiva, no solo del departamento financiero.