· Equipo Diligo · Dirección Financiera · 14 min read

Gestión financiera en pymes: qué es, cómo estructurarla y por qué define el futuro de tu empresa

La gestión financiera no es solo llevar la contabilidad al día. Es el sistema que decide si tu empresa crece, capta inversión o se queda estancada. Guía completa para empresarios que quieren profesionalizar sus finanzas.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

La mayoría de los empresarios saben que sus finanzas son importantes. Muy pocos tienen un sistema real para gestionarlas.

El resultado es el mismo en casi todos los casos: decisiones tomadas sin datos, sorpresas en la cuenta bancaria a final de mes, dependencia excesiva de la asesoría para saber cómo está la empresa y una sensación permanente de que la información llega tarde. La empresa funciona, factura, pero nadie tiene el control financiero que necesita para crecer con seguridad.

La gestión financiera profesional resuelve exactamente eso.

La gestión financiera no es una función de soporte. Es la función que determina si tu empresa puede crecer, endeudarse de forma inteligente, captar inversión y tomar decisiones estratégicas con información real.

Qué es la gestión financiera de una empresa

La gestión financiera es el conjunto de procesos, herramientas y decisiones que permiten a una empresa controlar sus recursos económicos, planificar su futuro y asegurar que tiene el capital necesario para operar y crecer.

Va mucho más allá de la contabilidad. Mientras la contabilidad registra lo que ya ha pasado, la gestión financiera actúa sobre lo que está pasando y sobre lo que va a pasar.

Sus tres funciones centrales son:

- Control: Saber exactamente cómo está la empresa en cada momento — ingresos, gastos, márgenes, deuda, liquidez

- Planificación: Proyectar hacia dónde va la empresa y qué recursos necesita para llegar ahí

- Decisión: Dar a la dirección la información y el análisis necesarios para tomar decisiones estratégicas con criterio financiero

Una empresa con buena gestión financiera no es necesariamente la que más factura. Es la que sabe en todo momento cuánto gana, cuánto puede gastar, cuánto vale y cuánto puede crecer sin comprometer su estabilidad.

La diferencia entre gestión financiera y asesoría contable

Esta confusión es muy frecuente en la pyme española: delegar todo lo “financiero” en la asesoría fiscal y creer que con eso está cubierto.

La asesoría contable cumple una función imprescindible: asegura que la empresa cumple sus obligaciones fiscales y contables, registra las transacciones y presenta los impuestos. Pero no hace gestión financiera.

| Asesoría contable | Gestión financiera |

|---|---|

| Registra el pasado | Analiza el presente y proyecta el futuro |

| Cumplimiento fiscal | Optimización de la estructura financiera |

| Información anual o trimestral | Información mensual o semanal |

| Reactiva | Proactiva |

| Foco en la norma | Foco en el negocio |

Una empresa puede estar perfectamente al día con Hacienda y al mismo tiempo tener una gestión financiera inexistente. Muchas lo están.

Los pilares de una gestión financiera sólida en una pyme

Una gestión financiera profesional se construye sobre varios pilares que se refuerzan entre sí. No todos requieren implementarse a la vez, pero todos son necesarios para tener el control real de la empresa.

1. Reporting financiero mensual

El primer pilar es tener información financiera fiable, comprensible y en tiempo útil. No el balance anual que llega en mayo del año siguiente: un cuadro de mandos mensual que incluya, como mínimo:

- Cuenta de resultados del mes y acumulado, comparado con presupuesto y con el año anterior

- Posición de tesorería actual y proyección de las próximas 8-12 semanas

- Principales KPIs financieros: margen bruto, EBITDA, días de cobro y pago, deuda financiera neta

Sin información mensual de calidad, el resto de la gestión financiera es imposible. No se puede gestionar lo que no se mide.

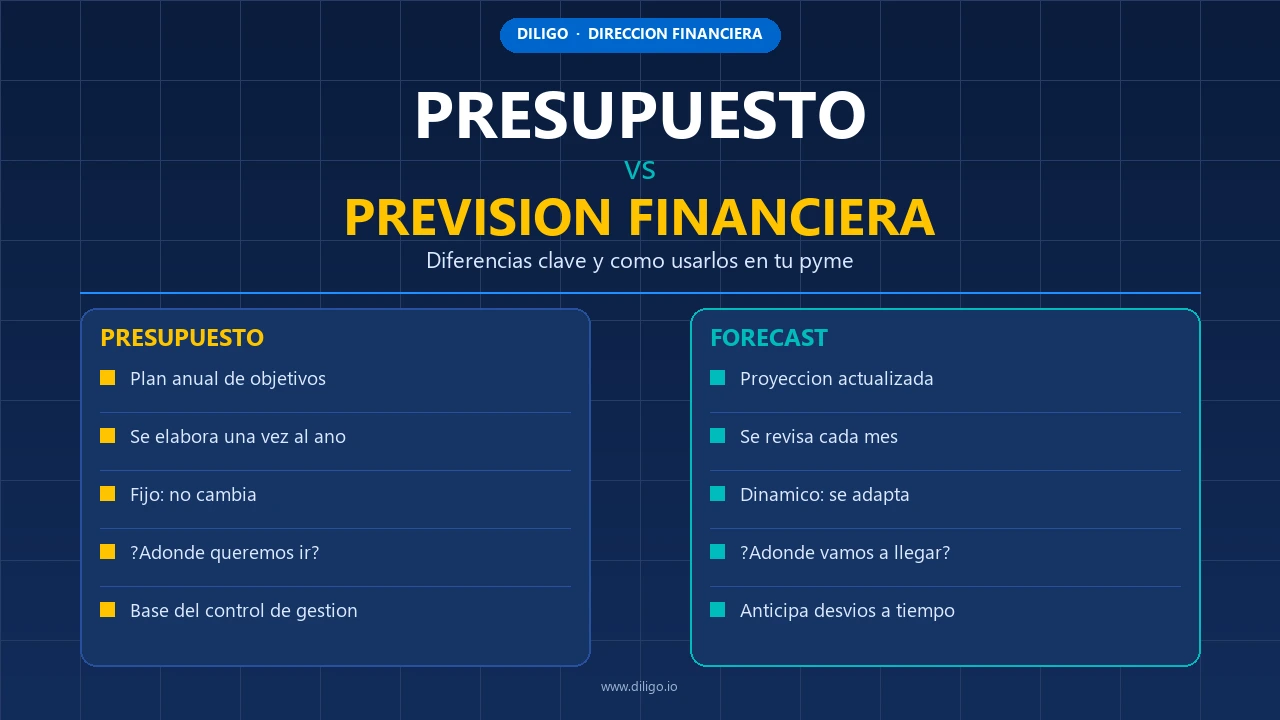

2. Planificación y presupuesto

El segundo pilar es la planificación: saber a dónde quiere llegar la empresa y traducir ese objetivo en un plan financiero cuantificado.

El presupuesto anual establece los objetivos de ingresos, costes y resultado. El forecasting lo actualiza mes a mes con la realidad. El análisis de desviaciones identifica cuándo la empresa se está alejando del plan y por qué.

Sin planificación, la empresa navega reactiva: gestiona el pasado en lugar de construir el futuro.

3. Gestión de la tesorería

La tesorería es el oxígeno de la empresa. Una empresa rentable puede quebrar si se queda sin liquidez. La gestión de la tesorería va mucho más allá de vigilar el saldo bancario:

- Planificación de cobros y pagos a 13 semanas

- Optimización del ciclo de cobro (reducir días de cliente)

- Gestión activa del circulante: stock, proveedores, plazos

- Diversificación de fuentes de financiación para no depender de una sola entidad

El objetivo es mantener en todo momento suficiente liquidez para operar con tranquilidad y un colchón para absorber imprevistos.

4. Análisis de rentabilidad

No toda la facturación es igual. Un análisis de rentabilidad riguroso permite identificar qué productos, clientes, canales o líneas de negocio generan valor y cuáles lo destruyen.

Muchas pymes descubren, al hacer este análisis por primera vez, que entre el 20% y el 30% de su actividad tiene márgenes negativos o tan bajos que no justifican el esfuerzo. Ese análisis es el punto de partida para tomar decisiones estratégicas sobre dónde concentrar el crecimiento.

5. Gestión de la financiación y la deuda

La deuda no es buena ni mala: es cara o barata, adecuada o inadecuada para el uso que se le da. Una buena gestión financiera implica:

- Conocer en todo momento la estructura de deuda de la empresa (plazo, tipo, coste, vencimientos)

- Asegurar que la deuda está bien dimensionada respecto al EBITDA y la capacidad de generación de caja

- Negociar con los bancos desde una posición de información, no de urgencia

- Explorar fuentes de financiación alternativas cuando la bancaria no es suficiente o no es la más adecuada

Una empresa que negocia financiación con los números bien ordenados, con un plan de negocio sólido y con el historial de reporting que demuestra que gestiona bien, consigue mejores condiciones que una que llega al banco sin preparación.

Indicadores clave de la gestión financiera: qué medir y por qué

Los KPIs financieros son el lenguaje de la gestión. Saber cuáles seguir y qué te dicen transforma la forma en que se toman decisiones.

Rentabilidad

Margen bruto:

(Ventas - Coste de ventas) / Ventas × 100Indica qué porcentaje de cada euro facturado queda después de cubrir los costes directos de producción o entrega del servicio. Un margen bruto bajo deja poco espacio para cubrir los costes fijos y generar beneficio.

EBITDA y margen EBITDA:

Resultado antes de intereses, impuestos, depreciación y amortizaciónEl EBITDA es la medida más usada de la rentabilidad operativa de una empresa. El margen EBITDA (EBITDA / Ventas) permite comparar la eficiencia operativa con empresas del mismo sector.

Retorno sobre activos (ROA):

Resultado neto / Activo total × 100Mide con qué eficiencia la empresa utiliza sus activos para generar beneficio.

Liquidez y tesorería

Ratio de liquidez corriente:

Activo corriente / Pasivo corrienteUn ratio inferior a 1 indica que la empresa no cubre sus obligaciones a corto plazo con sus activos líquidos. Por encima de 1,5 se considera cómodo para la mayoría de sectores.

Días de cobro (PMC):

(Saldo de clientes / Ventas) × 365Cuántos días tarda de media la empresa en cobrar sus facturas. Comparar con el plazo contractual pactado y con el sector.

Días de pago (PMP):

(Saldo de proveedores / Compras) × 365Cuántos días tarda en pagar a proveedores. La relación entre PMC y PMP determina si el ciclo de cobros y pagos genera o consume liquidez.

Endeudamiento

Deuda financiera neta / EBITDA:

(Deuda financiera total - Tesorería) / EBITDAEl múltiplo de apalancamiento estándar. Por encima de 3x-4x la empresa empieza a estar en zona de tensión financiera según el sector. Los bancos y los inversores lo usan como referencia inmediata de la salud del balance.

Cobertura de intereses:

EBITDA / Gasto financiero netoCuántas veces el resultado operativo cubre el coste de la deuda. Por debajo de 3x la empresa tiene poca holgura ante caídas de EBITDA o subidas de tipos.

Los errores más frecuentes en la gestión financiera de una pyme

Conocer los errores más comunes es tan útil como conocer las buenas prácticas. Estos son los que vemos con más frecuencia:

Confundir beneficio con liquidez

Una empresa puede ser rentable y no tener efectivo. El beneficio contable no es lo mismo que el cash generado: los plazos de cobro, las inversiones y la devolución de deuda crean una brecha entre el resultado de la cuenta de resultados y el saldo del banco. Ignorar esta diferencia lleva a situaciones en que una empresa con beneficios se encuentra sin liquidez para pagar nóminas.

Tomar decisiones de inversión sin modelo financiero

Abrir una nueva línea de negocio, contratar a un equipo, comprar maquinaria o mudarse de oficina son decisiones que deben tener detrás un análisis del impacto en el cash flow, el punto de equilibrio y el retorno esperado. Tomarlas solo con intuición, incluso con buena intuición, es innecesariamente arriesgado cuando la información para cuantificarlas está disponible.

No tener visibilidad del cash flow futuro

La planificación de tesorería a 8-13 semanas es la herramienta más básica y más infravalorada de la gestión financiera. Sin ella, la empresa descubre las tensiones de liquidez cuando ya están encima, sin margen para actuar.

Financiar activo fijo con deuda a corto plazo

Usar una póliza de crédito o una línea a corto para financiar maquinaria, reformas o vehículos es uno de los errores estructurales más frecuentes. El principio básico de la estructura financiera: los activos a largo plazo deben financiarse con recursos a largo plazo.

No revisar el coste real de la financiación

Muchas pymes tienen una cartera de productos bancarios contratados en momentos distintos, con condiciones distintas y sin revisión. La suma del coste financiero real puede ser significativamente más alta de lo necesario si se hubiera negociado con información y alternativas.

Cómo profesionalizar la gestión financiera de tu empresa paso a paso

No es necesario transformar todo a la vez. La profesionalización de la gestión financiera sigue una lógica de capas que se construyen progresivamente.

Fase 1: Visibilidad (meses 1-3)

El primer objetivo es tener información fiable. Esto implica:

- Asegurarse de que la contabilidad está al día y es coherente con la realidad operativa

- Definir el cuadro de mandos básico: qué KPIs son relevantes para este negocio

- Establecer un cierre mensual con un calendario fijo (la información del mes X disponible antes del día 10 del mes X+1)

- Construir el primer modelo de tesorería a 13 semanas

Al final de esta fase, la dirección tiene visibilidad clara de cómo está la empresa cada mes.

Fase 2: Control (meses 3-6)

Con la visibilidad establecida, el siguiente paso es el control activo:

- Elaborar el presupuesto anual y el sistema de seguimiento presupuesto vs real

- Implementar el análisis de rentabilidad por producto, cliente o línea de negocio

- Revisar la estructura de deuda y los costes financieros

- Establecer el ciclo de revisión mensual con la dirección

Al final de esta fase, la empresa no solo sabe cómo está: sabe si está yendo donde quiere ir.

Fase 3: Estrategia (meses 6-12)

Con el control operativo establecido, la gestión financiera puede aportar a decisiones estratégicas:

- Modelo financiero a 3-5 años vinculado al plan de negocio

- Análisis de escenarios para decisiones de inversión o crecimiento

- Preparación de información financiera de calidad para bancos o inversores

- Optimización de la estructura de capital

Al final de esta fase, la gestión financiera es una ventaja competitiva real: la empresa toma mejores decisiones más rápido que sus competidores porque tiene mejor información.

Gestión financiera interna vs. CFO externo: cuándo tiene sentido cada opción

Para muchas pymes, la pregunta no es solo cómo mejorar la gestión financiera, sino quién debe hacerlo.

Gestión financiera interna tiene sentido cuando la empresa tiene suficiente volumen y complejidad para justificar un director financiero a tiempo completo. Por encima de 15-20M€ de facturación con estructura compleja, un CFO interno suele ser la opción adecuada.

CFO externo o Oficina CFO tiene sentido para la mayoría de pymes de 2-20M€ que necesitan gestión financiera profesional pero no tienen volumen para sostener un CFO senior a tiempo completo. Un equipo externo especializado aporta:

- Dirección financiera de nivel senior a un coste fraccionado

- Experiencia transversal de múltiples sectores y situaciones

- Acceso inmediato a especialistas (riesgos, tesorería, M&A, fiscalidad) sin tener que contratarlos individualmente

- Independencia y objetividad en el análisis

La diferencia entre un CFO externo y una asesoría es que el CFO externo trabaja como parte de tu equipo directivo, orientado al negocio y a los resultados, no solo al cumplimiento.

En Diligo, nuestra Oficina CFO integra la dirección financiera en el equipo de dirección de la empresa: con presencia activa, reporting propio, planificación estratégica y acceso a todos los especialistas que cada situación requiere.

Gestión financiera y captación de inversión: la conexión directa

Si tu empresa tiene planes de captar financiación externa — bancaria, fondos, business angels o capital riesgo — la calidad de tu gestión financiera es uno de los factores que más influyen en el resultado.

Un inversor o un banco no evalúa solo el negocio: evalúa la capacidad del equipo directivo para gestionar el dinero que van a poner. Y esa capacidad se demuestra con:

- Reporting financiero estructurado y fiable

- Presupuestos con seguimiento real de desviaciones

- Modelo financiero a varios años coherente con el historial

- KPIs relevantes del negocio seguidos de forma sistemática

- Una narrativa financiera clara: de dónde viene la empresa, dónde está y hacia dónde va

Empresas con gestión financiera profesional consiguen mejores condiciones de financiación, generan más confianza en los inversores y aceleran el proceso de due diligence porque tienen la información ordenada.

Preguntas frecuentes sobre gestión financiera en pymes

¿A partir de qué facturación necesita una pyme gestión financiera profesional? A partir de 1-2M€ de facturación, la complejidad financiera ya justifica ir más allá de la asesoría contable. A partir de 3-5M€, la ausencia de gestión financiera real empieza a ser un freno al crecimiento y un riesgo operativo.

¿La gestión financiera es solo para empresas que quieren crecer? No. La gestión financiera es igualmente valiosa para empresas que quieren consolidar, proteger su rentabilidad o preparar una salida. En estos casos, el foco cambia — de la planificación del crecimiento a la optimización y la preservación de valor — pero la necesidad de información y control sigue siendo igual de crítica.

¿Cuánto cuesta implementar una gestión financiera profesional? Depende del punto de partida y del alcance. Implementar el reporting básico y la planificación de tesorería puede hacerse en semanas con las herramientas que la empresa ya tiene. Un modelo completo con dirección financiera externa, reporting mensual, presupuesto y planificación estratégica tiene un coste que varía según el tamaño y la complejidad de la empresa, pero que en casi todos los casos es netamente inferior al valor que genera.

¿Qué diferencia hay entre gestión financiera y control de gestión? El control de gestión es una parte de la gestión financiera: se centra en el seguimiento del presupuesto, el análisis de desviaciones y la medición del rendimiento operativo. La gestión financiera tiene un alcance más amplio: incluye también la tesorería, la estructura de capital, la relación con bancos e inversores y la planificación estratégica.

¿Puede la asesoría contable hacer gestión financiera? Algunas asesorías ofrecen servicios ampliados de gestión financiera, pero su función principal sigue siendo la contable y fiscal. La gestión financiera requiere un perfil distinto: orientado al negocio, con capacidad para construir modelos, analizar rentabilidad y participar en decisiones estratégicas. Son funciones complementarias, no intercambiables.

¿Qué herramientas se necesitan para una buena gestión financiera? No es una cuestión de herramientas sofisticadas. Excel bien estructurado es suficiente para implementar los pilares básicos. Lo que importa es tener los procesos definidos, la información ordenada y el compromiso de revisar los números con regularidad. Power BI u otras herramientas de visualización añaden valor cuando ya hay datos de calidad que visualizar.

Cómo te ayudamos en Diligo

La gestión financiera profesional es el núcleo de lo que hacemos. Trabajamos con pymes de distintos sectores y estadios de crecimiento para implementar el sistema financiero que necesita cada empresa en cada momento.

Podemos ayudarte a:

- Implementar el reporting financiero mensual con el cuadro de mandos adaptado a tu negocio

- Construir el modelo de tesorería y la planificación de cobros y pagos

- Elaborar el presupuesto anual y el sistema de seguimiento presupuesto vs real

- Analizar la rentabilidad por producto, cliente o línea de negocio e identificar dónde está el valor real

- Revisar y optimizar la estructura de deuda y la relación con entidades financieras

- Preparar la empresa para captar financiación o afrontar un proceso de inversión con las finanzas ordenadas

- Ejercer la dirección financiera externa de forma continua como parte de tu equipo directivo

Contacta con nosotros y analizamos el punto de partida de tu empresa. En una primera conversación te decimos con honestidad qué necesitas, qué puedes implementar solo y dónde tiene sentido que te acompañemos.

¿Tu empresa tiene la gestión financiera que necesita para el siguiente paso? Comparte este artículo con tu equipo directivo y empieza la conversación.