· Equipo Diligo · Dirección Financiera · 12 min read

Presupuesto vs. Previsión Financiera: diferencias clave y cómo usar cada uno en tu pyme

¿Confundes presupuesto con forecast? No eres el único. Descubre las diferencias clave entre presupuesto financiero y previsión financiera, cuándo usar cada uno y cómo implantarlos juntos para tomar mejores decisiones en tu pyme.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

Imagina que tu empresa es un velero. El presupuesto financiero es el rumbo que marcas antes de zarpar: destino, etapas, provisiones. El forecast es el GPS que te va indicando si el viento ha cambiado, si hay una tormenta al norte y si conviene ajustar el timón. Navegar solo con el rumbo inicial, ignorando el GPS, es una forma segura de llegar tarde o no llegar.

Muchas pymes españolas trabajan sin presupuesto formal. Otras tienen un presupuesto que elaboran en diciembre y no vuelven a mirar hasta diciembre siguiente. Muy pocas hacen forecasting de verdad. El resultado es siempre el mismo: decisiones tardías, sorpresas financieras y una sensación permanente de ir apagando fuegos.

La regla de oro: El presupuesto te dice adónde quieres ir. El forecast te dice adónde vas a llegar si no cambias nada. La diferencia entre ambos es donde vive la gestión financiera real.

🗺️ ¿Qué es un presupuesto financiero?

Un presupuesto financiero es un plan cuantitativo de los objetivos económicos de tu empresa para un periodo determinado, habitualmente un año. Es un compromiso: así es como queremos que sean nuestras ventas, nuestros costes y nuestro resultado si ejecutamos bien nuestra estrategia.

Componentes de un presupuesto completo

Un presupuesto bien construido tiene tres grandes bloques:

1. Presupuesto operativo

- Presupuesto de ventas (por producto, canal, zona)

- Presupuesto de coste de ventas / producción

- Presupuesto de gastos operativos (personal, marketing, estructura)

- Cuenta de resultados previsional (P&L presupuestado)

2. Presupuesto de inversiones (CAPEX)

- Inversiones en activos fijos planificadas

- Proyectos de mejora e infraestructura

- Amortizaciones previstas

3. Presupuesto de tesorería

- Previsión de cobros y pagos mes a mes

- Necesidades de financiación

- Saldo de caja previsto al cierre de cada mes

Ejemplo práctico: presupuesto de ventas

Supongamos una empresa de servicios tecnológicos con tres líneas de negocio:

| Línea de negocio | Facturación 2025 (real) | Objetivo 2026 (presupuesto) | Crecimiento |

|---|---|---|---|

| Licencias software | 800.000 € | 960.000 € | +20% |

| Mantenimiento | 400.000 € | 440.000 € | +10% |

| Proyectos a medida | 300.000 € | 390.000 € | +30% |

| Total | 1.500.000 € | 1.790.000 € | +19,3% |

Cada cifra tiene una hipótesis detrás: cuántos clientes nuevos, qué precio medio, qué tasa de renovación. Sin esas hipótesis, el presupuesto es solo un deseo.

¿Cuándo se elabora?

Habitualmente entre octubre y diciembre del año anterior. El proceso suele durar 4-8 semanas en pymes bien organizadas e incluye:

- Revisión del desempeño del año en curso

- Fijación de objetivos estratégicos con la dirección

- Elaboración bottom-up por departamentos

- Consolidación y validación financiera

- Aprobación del Consejo o socio/s

📡 ¿Qué es una previsión financiera (forecast)?

La previsión financiera o forecast es una estimación actualizada de lo que va a ocurrir en el periodo restante del año, basada en los resultados reales obtenidos hasta la fecha y en las expectativas más recientes del negocio.

A diferencia del presupuesto, el forecast no es un objetivo: es una proyección honesta de la realidad. Y precisamente por eso es tan valioso.

Tipos de forecast más habituales

Rolling forecast (previsión deslizante) El más recomendado. Se actualiza mensualmente y siempre cubre los próximos 12 meses, independientemente de dónde estemos en el año. Elimina el “sesgo de fin de año” y permite una visión continua.

Forecast hasta fin de año (Full Year Forecast - FYF) El más común en pymes. Se actualiza mensualmente o trimestralmente y proyecta el cierre del ejercicio en curso. Responde a la pregunta: “¿Cómo vamos a cerrar el año?”

Forecast de tesorería Centrado exclusivamente en los flujos de caja. Puede tener una frecuencia semanal o incluso diaria en empresas con tensiones de liquidez.

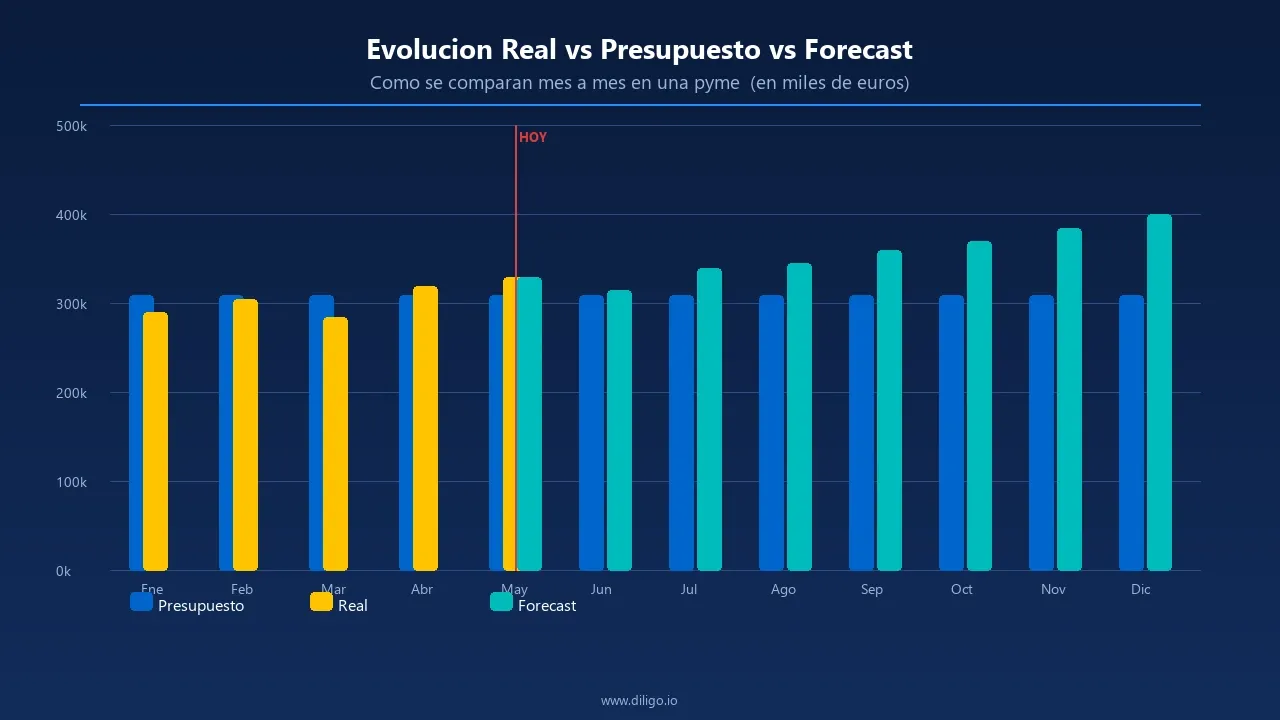

Ejemplo práctico: forecast vs. presupuesto

Siguiendo el ejemplo anterior, en marzo de 2026:

| Indicador | Presupuesto anual | Real enero-febrero | Forecast resto año | Forecast cierre año |

|---|---|---|---|---|

| Ventas | 1.790.000 € | 230.000 € | 1.480.000 € | 1.710.000 € |

| EBITDA | 320.000 € | 35.000 € | 260.000 € | 295.000 € |

| Tesorería fin de año | 180.000 € | — | — | 145.000 € |

¿Qué nos dice esto? Que vamos un 4,5% por debajo en ventas y que si no actuamos, cerraremos el año con 25.000€ menos de EBITDA del previsto. Es marzo: aún hay tiempo para reaccionar. Sin forecast, esta información llegaría en diciembre, cuando ya no hay nada que hacer.

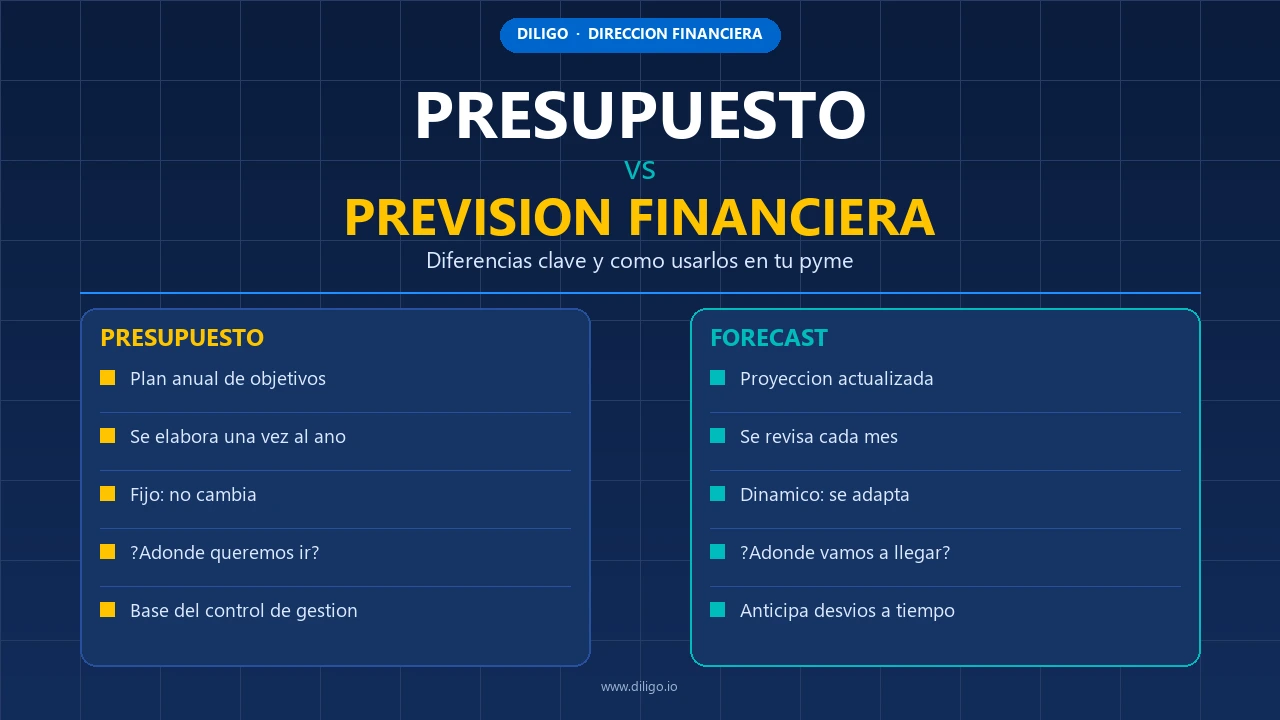

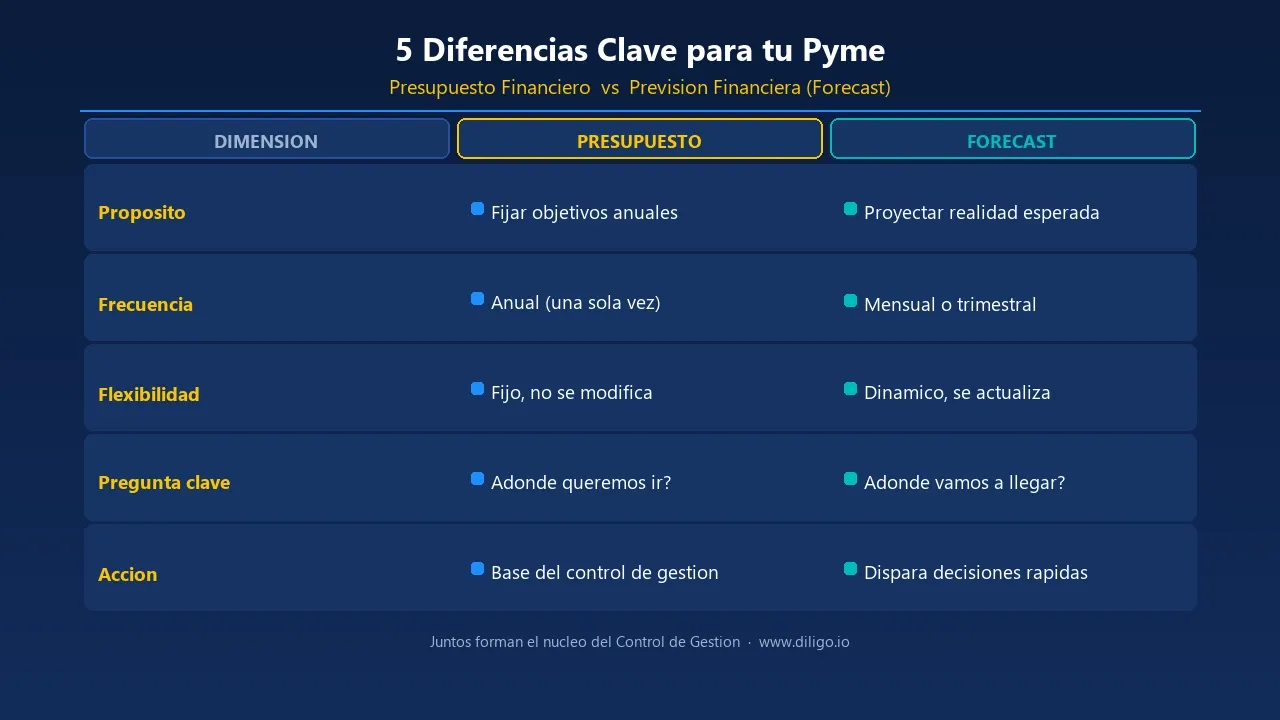

⚖️ Presupuesto vs. Forecast: las diferencias clave

Muchos empresarios usan ambos términos indistintamente. Son herramientas distintas con propósitos distintos:

| Característica | Presupuesto | Forecast |

|---|---|---|

| Propósito | Fijar objetivos y compromisos | Proyectar la realidad esperada |

| Frecuencia de elaboración | Anual (una vez al año) | Mensual o trimestral |

| Orientación | Hacia dónde queremos ir | Hacia dónde vamos a llegar |

| Horizonte | El año completo | Próximos 3-12 meses |

| Flexibilidad | Fijo una vez aprobado | Se actualiza continuamente |

| Base | Hipótesis estratégicas | Datos reales + expectativas |

| Uso principal | Control de objetivos | Toma de decisiones operativas |

| ¿Se puede revisar? | Raramente (solo revisiones formales) | Es su razón de ser |

La complementariedad que muchas pymes ignoran

El presupuesto sin forecast es como una brújula sin GPS: te da orientación, pero no te avisa de los obstáculos. El forecast sin presupuesto es como un GPS sin destino: saber adónde vas no te dice si eso es donde quieres estar.

Juntos forman el núcleo de lo que se conoce como control de gestión, del que hablamos en profundidad en nuestro artículo sobre control de gestión para pymes.

🔴 Los errores más comunes (y cómo evitarlos)

Error 1: Hacer el presupuesto “de cara a la galería”

Síntoma: El presupuesto se elabora para el banco, para los socios o para el consejo, y luego se guarda en un cajón hasta el año siguiente.

Consecuencia: Ninguna. Porque no se usa para nada.

Solución: El presupuesto debe convertirse en la referencia mensual contra la que se comparan los resultados reales. Si no se usa para tomar decisiones, no vale la pena hacerlo.

Error 2: Confundir forecast con presupuesto

Síntoma: “Este mes hemos vendido menos de lo presupuestado, así que ajustamos el presupuesto.”

Consecuencia: Un presupuesto que siempre coincide con la realidad no sirve para evaluar el desempeño de nadie.

Solución: El presupuesto permanece fijo como referencia. Lo que se actualiza es el forecast. Son columnas distintas en el mismo informe.

Error 3: Hacer forecast de ingresos sin forecast de tesorería

Síntoma: La empresa proyecta ventas y EBITDA, pero no el cash flow. “Vamos bien en resultados, ¿por qué no tenemos dinero?”

Consecuencia: Sorpresas de liquidez a pesar de resultados positivos. (El fenómeno que explicamos en detalle en cash flow vs. beneficio.)

Solución: Todo forecast operativo debe ir acompañado de un forecast de tesorería. Son inseparables.

Error 4: Presupuesto bottom-up sin validación top-down

Síntoma: Cada departamento elabora su presupuesto de forma independiente. Al consolidar, el resultado es inasumible o incoherente con la estrategia.

Consecuencia: Presupuestos inflados, objetivos desalineados, conflictos internos.

Solución: El proceso presupuestario debe comenzar con directrices claras de dirección (top-down) y completarse con el detalle de cada área (bottom-up). La consolidación final vuelve a ser validada por dirección.

Error 5: Ignorar las desviaciones o no analizarlas

Síntoma: Se hace el informe de desviaciones pero nadie actúa sobre ellas.

Consecuencia: El ciclo de planificación pierde credibilidad y acaba abandonándose.

Solución: Cada desviación relevante (>5% en una partida material) debe tener una explicación y, si procede, un plan de acción. El análisis de desviaciones es el corazón del control de gestión.

📋 Guía paso a paso: cómo elaborar el presupuesto anual de tu pyme

Paso 1 — Análisis de punto de partida (2 semanas antes)

Antes de proyectar el futuro, entiende bien el presente:

- ✅ Cierra y revisa los resultados del año anterior con detalle

- ✅ Identifica las principales palancas de ingresos y costes

- ✅ Analiza las desviaciones del presupuesto anterior (si existía)

- ✅ Detecta tendencias: ¿qué está creciendo? ¿qué está deteriorándose?

Paso 2 — Fijación de objetivos estratégicos

La dirección debe definir, antes de que empiece el proceso:

- Objetivo de crecimiento: ¿Cuánto queremos crecer y en qué?

- Objetivo de rentabilidad: ¿Qué EBITDA o margen neto buscamos?

- Inversiones previstas: ¿Qué proyectos o activos vamos a financiar?

- Restricciones financieras: ¿Tenemos límites de endeudamiento? ¿Hay dividendos comprometidos?

Paso 3 — Presupuesto de ventas (el más crítico)

El presupuesto de ventas es la base sobre la que se construye todo. Para hacerlo bien:

Ventas presupuestadas = Base histórica × (1 + crecimiento esperado)

+ Nuevas iniciativas comerciales

- Clientes previsiblemente perdidosDesagrega por:

- Producto o servicio: ¿Cuál va a crecer más? ¿Cuál va a declinar?

- Canal: ¿Cómo se distribuyen las ventas entre directo, distribuidores, online?

- Cliente: Para pymes con pocos clientes grandes, es esencial una previsión cliente a cliente

- Mensualización: ¿Cómo se distribuyen las ventas a lo largo del año? (estacionalidad)

Paso 4 — Presupuesto de costes

Con las ventas proyectadas, construye el lado de los costes:

Costes variables (ligados a las ventas)

- Coste de ventas / aprovisionamiento

- Comisiones comerciales

- Logística y distribución

Costes fijos (independientes del volumen)

- Personal: salarios + seguridad social + variables

- Alquileres y suministros

- Tecnología y licencias

- Marketing y comunicación

- Seguros, asesoría, auditoría

Amortizaciones: Basadas en el inmovilizado existente más las inversiones previstas.

Paso 5 — Presupuesto de tesorería

Transforma el P&L en flujos de caja reales:

Cobros = Ventas + IVA repercutido - Ajuste por plazo de cobro

Pagos = Compras + IVA soportado + Nóminas + Gastos - Ajuste por plazo de pago

Saldo mensual = Cobros - Pagos

Saldo acumulado = Saldo mes anterior + Saldo mensualEl objetivo es detectar meses con tensión de liquidez antes de que ocurran, no cuando ya ha ocurrido.

Paso 6 — Revisión y aprobación

- Contrasta los números con la dirección y los responsables de área

- Valida la coherencia entre P&L, balance previsional y tesorería

- Aprueba formalmente el presupuesto y comunícalo a los implicados

🔄 Cómo hacer un forecast financiero efectivo

¿Con qué frecuencia actualizar el forecast?

| Tipo de empresa | Frecuencia recomendada | Horizonte |

|---|---|---|

| Pyme estable (<1M€ ventas) | Trimestral | 3-6 meses |

| Pyme en crecimiento (1-10M€) | Mensual | 6-12 meses |

| Pyme con deuda financiera | Mensual | 12 meses |

| Empresa con alta estacionalidad | Mensual o quincenal | 12 meses rolling |

| Empresa en reestructuración | Semanal (tesorería) | 3 meses |

¿Qué incluye un buen forecast mensual?

Un forecast mensual de calidad tiene al menos tres bloques:

1. Revisión de resultados reales (mes cerrado)

- Ventas reales vs. presupuesto y vs. forecast anterior

- EBITDA real y desviaciones

- Explicación de las principales variaciones

2. Actualización del forecast hasta fin de año

- Ventas esperadas para los meses restantes (ajustadas por pedidos en cartera, pipeline comercial, tendencias)

- Costes esperados (los fijos ya están comprometidos; los variables siguen a las ventas)

- EBITDA y resultado neto previsto al cierre

3. Forecast de tesorería

- Cobros y pagos previstos para los próximos 3 meses

- Saldo de caja previsto

- Identificación de tensiones de liquidez o excedentes

El proceso de actualización: quién hace qué

Para que el forecast funcione en una pyme, necesita un responsable claro:

- Dirección financiera / CFO: Responsable del proceso, consolida y analiza

- Responsables de área: Actualizan las hipótesis de su parte (ventas, compras, proyectos)

- Dirección general: Valida y toma decisiones basadas en el forecast actualizado

Sin un responsable claro, el forecast muere en la segunda o tercera actualización.

🛠️ Herramientas para presupuestar y hacer forecast en tu pyme

Excel / Google Sheets

Para quién: Pymes hasta 5M€ de facturación o con equipo financiero de una persona.

Ventajas:

- Coste cero o mínimo

- Flexibilidad total para adaptarse a tu modelo de negocio

- Curva de aprendizaje baja

Inconvenientes:

- Riesgo de errores en fórmulas

- Difícil de mantener con múltiples versiones

- No escala bien con varios usuarios simultáneos

Clave para que funcione: Una plantilla bien estructurada con pestañas separadas para P&L, tesorería, CAPEX y cuadro de mandos. No improvisada: diseñada para durar.

ERP con módulo de planificación (Sage, Holded, A3, Odoo)

Para quién: Pymes con ERP implantado que quieren integrar la planificación con la contabilidad.

Ventajas:

- Los datos reales fluyen automáticamente desde la contabilidad

- Menos trabajo manual de introducción de datos

- Historial integrado

Inconvenientes:

- Los módulos de planificación de ERP para pymes suelen ser limitados

- Requiere parametrización inicial

Herramientas dedicadas (Anaplan, Adaptive Insights, Pigment, Causal)

Para quién: Empresas con facturación >10M€, equipos financieros de 3+ personas o necesidades de planificación muy granulares.

Ventajas:

- Potentes, escalables, colaborativas

- Simulaciones de escenarios avanzadas

- Auditoría de cambios

Inconvenientes:

- Coste significativo (varios miles de euros/año)

- Requieren implantación y formación

✅ Checklist: ¿está tu pyme preparada para presupuestar bien?

Antes de lanzarte a elaborar tu próximo presupuesto, verifica que tienes las bases:

Datos históricos

- ✅ Cierre contable del año anterior cerrado y revisado

- ✅ Datos de ventas por producto/servicio, canal y cliente

- ✅ Estructura de costes documentada y clasificada (fijos/variables)

- ✅ Histórico de tesorería: cobros y pagos mensuales

Información estratégica

- ✅ Objetivos del año definidos por la dirección

- ✅ Inversiones previstas identificadas y cuantificadas

- ✅ Cambios en estructura (nuevas contrataciones, bajas, cambios de precios)

- ✅ Vencimientos de deuda o compromisos financieros relevantes

Proceso y responsables

- ✅ Existe un responsable del proceso presupuestario

- ✅ Los responsables de área tienen datos y tiempo para participar

- ✅ Hay una fecha de aprobación comprometida

- ✅ Se ha definido la cadencia de revisión del forecast

Si tienes menos de 6 checks marcados, tu pyme tiene una oportunidad clara de mejorar su gestión financiera antes incluso de empezar a presupuestar.

Preguntas frecuentes

¿Cuál es la diferencia entre presupuesto y forecast? El presupuesto es un plan financiero fijo para el año, aprobado antes de que empiece el ejercicio. El forecast es una previsión actualizada y dinámica que se revisa periódicamente para reflejar la realidad del negocio. El presupuesto fija el destino; el forecast actualiza la ruta.

¿Con qué frecuencia debo actualizar el forecast de mi empresa? Para la mayoría de pymes, mensualmente es la frecuencia ideal. Si tu negocio es muy estable, puede ser suficiente trimestralmente. Si tienes deuda financiera o alta volatilidad, considera una actualización quincenal para el forecast de tesorería.

¿Necesito un CFO para hacer un presupuesto? No necesariamente, pero sí rigor metodológico y datos históricos fiables. Una pyme puede empezar con una plantilla en Excel bien estructurada. A partir de 1-2M€ de facturación o si tienes deuda financiera, un director financiero externo puede marcar una diferencia importante en la calidad del proceso y de las decisiones que genera.

¿Qué pasa si el presupuesto se desvía mucho de la realidad? Una desviación no es un fracaso: es información. Lo importante es identificar la causa (¿error de planificación?, ¿cambio de mercado?, ¿decisión estratégica?) y aprender de ella para el próximo ciclo. Los mejores equipos financieros aprenden más de sus desviaciones que de sus aciertos.

¿Qué herramienta uso para hacer el presupuesto de mi pyme? Para la mayoría de pymes con menos de 5M€ de facturación, Excel bien estructurado es suficiente. Con más escala o más complejidad, merece la pena explorar módulos de planificación en tu ERP o herramientas dedicadas como Anaplan, Pigment o Causal.

Cómo te ayudamos en Diligo

El presupuesto y el forecast son el corazón de la dirección financiera profesional. Sin ellos, tus decisiones se basan en intuición en lugar de datos, y la sorpresa financiera sustituye a la anticipación.

En Diligo ayudamos a pymes a implantar estos procesos desde cero o a mejorar los que ya existen:

- Diseño del proceso presupuestario adaptado al tamaño y madurez de tu empresa

- Implantación de un modelo de forecast mensual con análisis de desviaciones

- Plantillas financieras en Excel o integradas con tu ERP

- Formación a tu equipo para que el proceso sea autónomo y sostenible

- Dirección financiera externa si necesitas que alguien lidere el proceso de forma continua

Contacta con nosotros y analizamos cuál es el punto de partida de tu empresa. En muchos casos, en menos de 30 días puedes tener tu primer presupuesto y forecast operativo.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios y síguenos para más contenido sobre dirección financiera y gestión para pymes.