· Equipo Diligo · Dirección Financiera · 9 min read

Cómo interpretar una cuenta de resultados: guía práctica para empresarios

Aprende a leer y entender una cuenta de resultados como un profesional. Guía completa con ejemplos prácticos, análisis de márgenes, rentabilidad y consejos para tomar mejores decisiones financieras en tu empresa.

Si el balance de situación es la “fotografía” de tu empresa en un momento determinado, la cuenta de resultados es la “película” de todo lo que ha ocurrido durante un período (normalmente un año). Muestra cuánto has ingresado, cuánto has gastado y qué beneficio o pérdida has obtenido.

La regla de oro: Una cuenta de resultados bien interpretada te permite entender la rentabilidad real de tu negocio y tomar decisiones para mejorarla.

¿Qué es una cuenta de resultados?

La cuenta de resultados (también llamada cuenta de pérdidas y ganancias o P&L) es un documento contable que muestra los ingresos y gastos de tu empresa durante un período determinado. A diferencia del balance, que muestra la situación en un momento, la cuenta de resultados muestra el flujo de actividad durante un período.

Ecuación fundamental: INGRESOS - GASTOS = RESULTADO (Beneficio o Pérdida)

Estructura de la cuenta de resultados: de arriba abajo

💰 1. INGRESOS: Lo que facturas

Los ingresos representan todo el dinero que entra en tu empresa por la actividad principal del negocio.

Tipos de ingresos:

- Ingresos de explotación: Ventas de productos o servicios

- Ingresos financieros: Intereses de depósitos, dividendos

- Subvenciones: Ayudas y subvenciones recibidas

⚠️ Importante: Los ingresos se registran cuando se facturan, no cuando se cobran. Esto puede crear diferencias con el cash flow.

📉 2. GASTOS: Lo que te cuesta operar

Los gastos representan todos los costes necesarios para generar esos ingresos.

Estructura de gastos (de arriba abajo):

A. Coste de ventas (o coste de productos vendidos)

- Materias primas, productos comprados

- Subcontratación directa

- Costes directamente relacionados con la producción/venta

B. Gastos de explotación

- Personal: Nóminas, seguros sociales

- Alquileres y servicios: Oficina, luz, internet

- Servicios profesionales: Asesoría, auditoría

- Marketing y publicidad

- Amortizaciones: Depreciación de activos

C. Gastos financieros

- Intereses de préstamos

- Comisiones bancarias

- Descuentos por pronto pago

D. Impuestos

- Impuesto de sociedades

- Otros impuestos

Los resultados clave: EBITDA, EBIT y Beneficio Neto

📊 EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Qué es: Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones.

Fórmula: Ingresos - Coste de ventas - Gastos de explotación (sin amortizaciones)

Por qué es importante:

- Mide la rentabilidad operativa pura

- Elimina el efecto de la estructura financiera y fiscal

- Permite comparar empresas con diferentes niveles de deuda

- Es el indicador favorito de inversores y bancos

Ejemplo:

- Ingresos: 1.000.000€

- Coste de ventas: 400.000€

- Gastos de explotación: 350.000€ (incluye 50.000€ de amortizaciones)

- EBITDA: 1.000.000€ - 400.000€ - 300.000€ = 300.000€

📈 EBIT (Earnings Before Interest and Taxes)

Qué es: Beneficio antes de intereses e impuestos (también llamado resultado de explotación).

Fórmula: EBITDA - Amortizaciones

Por qué es importante:

- Mide la rentabilidad operativa considerando el desgaste de activos

- Más realista que el EBITDA para empresas con muchos activos

Ejemplo:

- EBITDA: 300.000€

- Amortizaciones: 50.000€

- EBIT: 300.000€ - 50.000€ = 250.000€

💵 Beneficio Neto (o Resultado del Ejercicio)

Qué es: El beneficio final después de todos los gastos, intereses e impuestos.

Fórmula: EBIT - Gastos financieros - Impuestos

Por qué es importante:

- Es el dinero que realmente queda para la empresa

- Se puede distribuir a socios o reinvertir

- Es la base para calcular la rentabilidad sobre el capital

Ejemplo:

- EBIT: 250.000€

- Gastos financieros: 20.000€

- Impuestos (25%): 57.500€

- Beneficio Neto: 250.000€ - 20.000€ - 57.500€ = 172.500€

Ejemplo práctico: Cuenta de resultados de una pyme

Imaginemos una empresa de servicios con la siguiente cuenta de resultados anual:

CUENTA DE RESULTADOS - Año 2024

INGRESOS DE EXPLOTACIÓN: 1.200.000€

- Servicios de consultoría: 1.000.000€

- Servicios de formación: 200.000€

GASTOS DE EXPLOTACIÓN: 850.000€

Coste de ventas: 300.000€

- Subcontratación: 200.000€

- Materiales y suministros: 100.000€

Gastos de personal: 400.000€

- Nóminas: 350.000€

- Seguros sociales: 50.000€

Otros gastos de explotación: 150.000€

- Alquiler: 60.000€

- Servicios (luz, internet): 20.000€

- Marketing: 40.000€

- Asesoría: 15.000€

- Amortizaciones: 15.000€

RESULTADO DE EXPLOTACIÓN (EBIT): 350.000€

- Cálculo: 1.200.000€ - 850.000€ = 350.000€

GASTOS FINANCIEROS: 25.000€

- Intereses de préstamos: 20.000€

- Comisiones bancarias: 5.000€

RESULTADO ANTES DE IMPUESTOS: 325.000€

- Cálculo: 350.000€ - 25.000€ = 325.000€

IMPUESTOS (25%): 81.250€

BENEFICIO NETO: 243.750€

- Cálculo: 325.000€ - 81.250€ = 243.750€

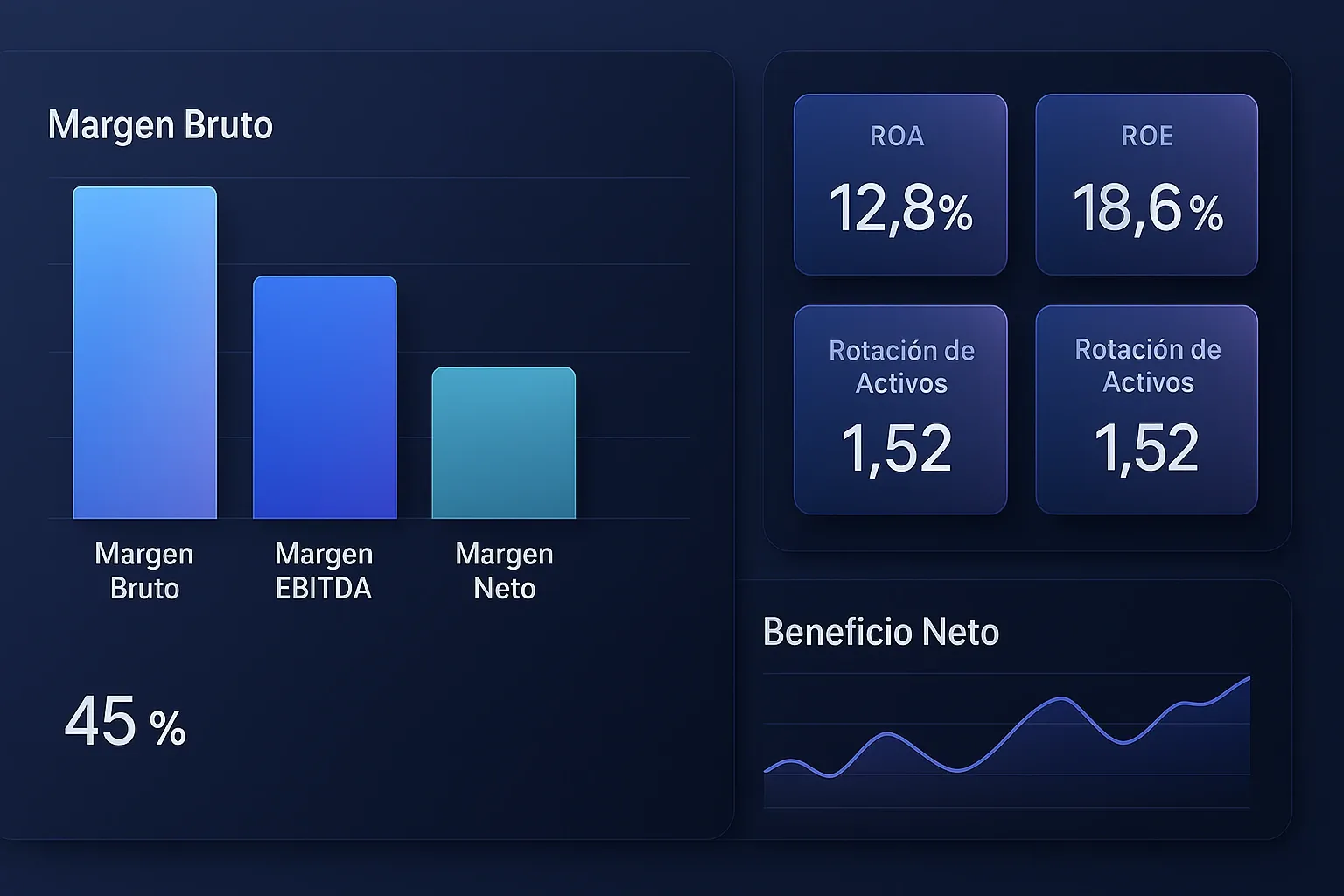

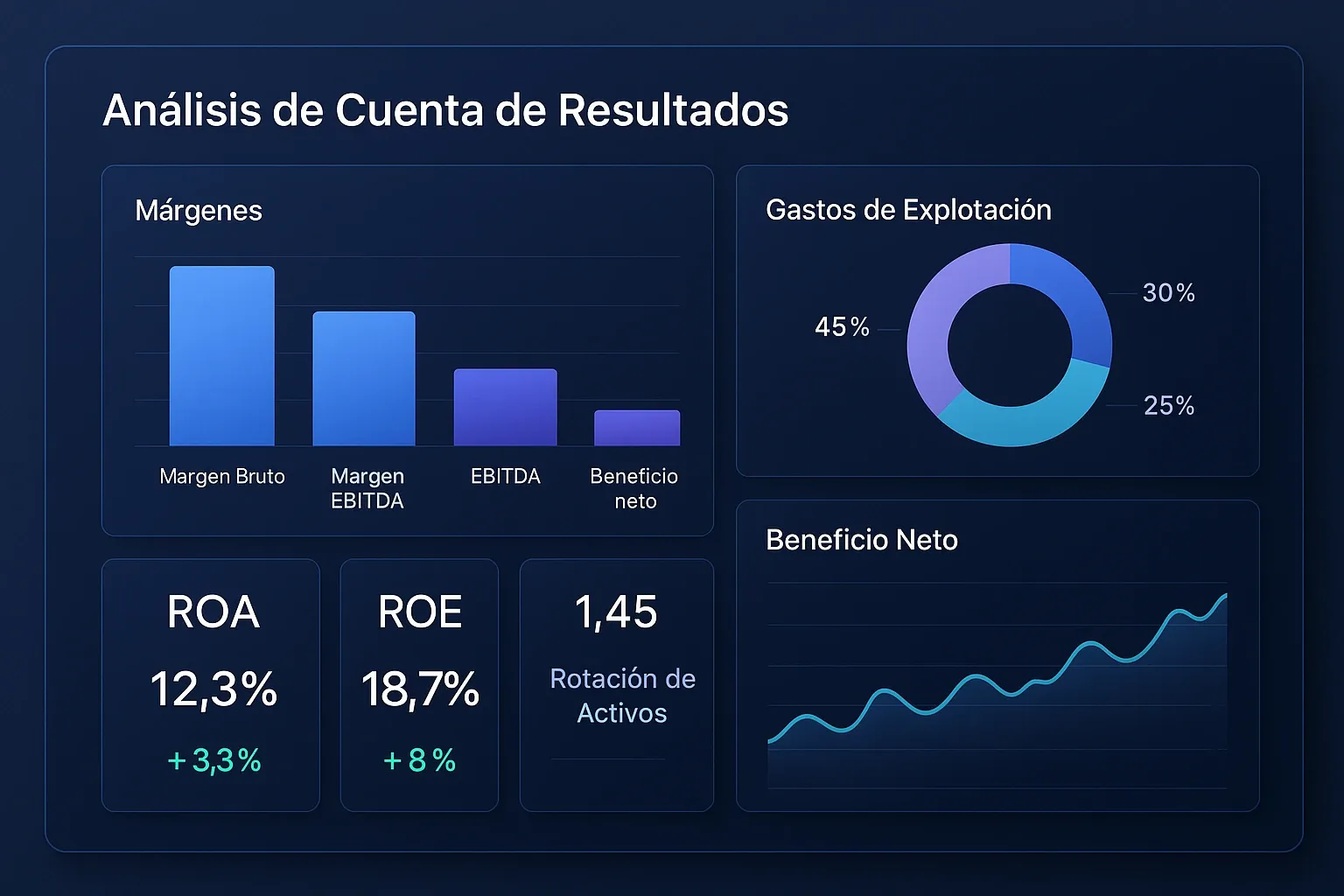

Análisis de márgenes:

- Margen Bruto: (1.200.000€ - 300.000€) / 1.200.000€ = 75%

- Margen EBITDA: (350.000€ + 15.000€) / 1.200.000€ = 30,4%

- Margen EBIT: 350.000€ / 1.200.000€ = 29,2%

- Margen Neto: 243.750€ / 1.200.000€ = 20,3%

Análisis de márgenes: la clave de la rentabilidad

📊 1. Margen Bruto

Fórmula: (Ingresos - Coste de Ventas) / Ingresos × 100

Qué mide: La rentabilidad de tus productos/servicios antes de gastos operativos.

Valores de referencia:

- > 50%: Excelente (servicios, software)

- 30-50%: Bueno (retail, manufactura)

- 15-30%: Aceptable (distribución, commodities)

- < 15%: Problemático (revisa precios o costes)

Por qué es importante:

- Si el margen bruto es bajo, difícilmente tendrás beneficios netos

- Te permite comparar la rentabilidad de diferentes productos

- Indica si tus precios son adecuados

📈 2. Margen EBITDA

Fórmula: EBITDA / Ingresos × 100

Qué mide: La rentabilidad operativa antes de estructura financiera y fiscal.

Valores de referencia:

- > 20%: Excelente

- 15-20%: Bueno

- 10-15%: Aceptable

- < 10%: Problemático

Por qué es importante:

- Es el indicador más usado por inversores

- Permite comparar empresas con diferentes estructuras

- Mide la eficiencia operativa real

💰 3. Margen Neto

Fórmula: Beneficio Neto / Ingresos × 100

Qué mide: La rentabilidad final después de todos los gastos.

Valores de referencia:

- > 15%: Excelente

- 10-15%: Bueno

- 5-10%: Aceptable

- < 5%: Problemático

Por qué es importante:

- Es el dinero que realmente queda para la empresa

- Indica la rentabilidad real del negocio

- Permite comparar con otras inversiones

Ratios clave para interpretar tu cuenta de resultados

📊 1. Rotación de Activos

Fórmula: Ingresos / Activo Total

Qué mide: Cuántas veces “gira” tu activo para generar ingresos.

Interpretación:

- > 1.5: Excelente eficiencia

- 1.0 - 1.5: Buena eficiencia

- < 1.0: Baja eficiencia (muchos activos para pocos ingresos)

📈 2. ROA (Return on Assets)

Fórmula: Beneficio Neto / Activo Total × 100

Qué mide: La rentabilidad que generas con tus activos.

Valores de referencia:

- > 10%: Excelente

- 5-10%: Bueno

- < 5%: Mejorable

💵 3. ROE (Return on Equity)

Fórmula: Beneficio Neto / Patrimonio Neto × 100

Qué mide: La rentabilidad que generas sobre el capital propio.

Valores de referencia:

- > 20%: Excelente

- 15-20%: Bueno

- 10-15%: Aceptable

- < 10%: Mejorable

Señales de alarma en tu cuenta de resultados

⚠️ 1. Margen bruto muy bajo

Señal: Margen bruto < 15%

Problema: Tus productos/servicios no son suficientemente rentables.

Solución:

- Revisa tus precios (¿estás cobrando lo suficiente?)

- Analiza tus costes de ventas (¿puedes reducirlos?)

- Identifica productos/servicios no rentables y elimínalos

⚠️ 2. Gastos de explotación desproporcionados

Señal: Gastos de explotación > 60% de ingresos

Problema: Estás gastando demasiado en operar el negocio.

Solución:

- Analiza cada partida de gasto

- Identifica gastos innecesarios

- Optimiza procesos para reducir costes

- Negocia mejores condiciones con proveedores

⚠️ 3. Beneficio neto negativo (pérdidas)

Señal: Beneficio neto < 0

Problema: Estás perdiendo dinero. El negocio no es sostenible.

Solución:

- Analiza urgentemente la estructura de costes

- Revisa el modelo de negocio

- Aumenta ingresos o reduce gastos

- Considera inyección de capital si es temporal

⚠️ 4. EBITDA positivo pero beneficio neto negativo

Señal: EBITDA > 0 pero Beneficio Neto < 0

Problema: Tu operación es rentable, pero los gastos financieros o impuestos te están comiendo el beneficio.

Solución:

- Reestructura la deuda (reduce intereses)

- Optimiza fiscalmente (consulta con asesor)

- Revisa la estructura financiera

⚠️ 5. Ingresos crecen pero beneficios no

Señal: Ingresos +20% pero Beneficios +5% o menos

Problema: Estás creciendo pero no estás siendo más rentable.

Solución:

- Analiza si los costes crecen más que los ingresos

- Revisa economías de escala (¿deberías ser más eficiente?)

- Identifica ineficiencias en el crecimiento

Cómo mejorar tu cuenta de resultados paso a paso

🎯 1. Aumenta el margen bruto

Objetivo: Hacer que cada venta sea más rentable.

Acciones:

- Aumenta precios si el mercado lo permite

- Negocia mejores condiciones con proveedores

- Elimina productos/servicios no rentables

- Mejora la eficiencia en la producción/prestación

🎯 2. Optimiza los gastos de explotación

Objetivo: Reducir costes sin perder calidad.

Acciones:

- Analiza cada gasto y pregunta: ¿es necesario?

- Automatiza procesos para reducir costes de personal

- Negocia contratos (alquileres, servicios, proveedores)

- Elimina gastos superfluos (suscripciones no usadas, servicios duplicados)

🎯 3. Gestiona mejor la estructura financiera

Objetivo: Reducir gastos financieros.

Acciones:

- Refinancia deudas caras por otras más baratas

- Negocia mejores condiciones con bancos

- Optimiza el capital circulante para reducir necesidades de financiación

- Considera alternativas de financiación más baratas

🎯 4. Optimiza fiscalmente

Objetivo: Reducir la carga fiscal legalmente.

Acciones:

- Consulta con un asesor fiscal experto

- Aprovecha deducciones y bonificaciones

- Planifica inversiones para optimizar fiscalmente

- Revisa la estructura societaria si es necesario

Casos prácticos: interpretando cuentas de resultados

📈 Caso 1: Empresa muy rentable

Situación:

- Ingresos: 2.000.000€

- Coste de ventas: 600.000€

- Gastos de explotación: 800.000€

- Beneficio neto: 450.000€

Análisis:

- Margen bruto: 70% (excelente)

- Margen EBITDA: 30% (excelente)

- Margen neto: 22,5% (excelente)

Conclusión: Empresa muy rentable con estructura de costes eficiente.

📉 Caso 2: Empresa con problemas de rentabilidad

Situación:

- Ingresos: 1.500.000€

- Coste de ventas: 1.200.000€

- Gastos de explotación: 400.000€

- Beneficio neto: -100.000€ (pérdidas)

Análisis:

- Margen bruto: 20% (bajo)

- Margen EBITDA: -6,7% (negativo)

- Margen neto: -6,7% (pérdidas)

Conclusión: Empresa con problemas estructurales. Necesita revisar precios o costes urgentemente.

📊 Caso 3: Empresa creciendo pero sin rentabilidad

Situación:

- Ingresos: 3.000.000€ (+50% vs año anterior)

- Coste de ventas: 1.500.000€

- Gastos de explotación: 1.600.000€ (+70% vs año anterior)

- Beneficio neto: -100.000€ (pérdidas)

Análisis:

- Margen bruto: 50% (bueno)

- Margen EBITDA: -3,3% (negativo)

- Los gastos crecen más rápido que los ingresos

Conclusión: Empresa en crecimiento descontrolado. Necesita optimizar costes y controlar el crecimiento.

Diferencias clave: Cuenta de Resultados vs Balance

| Cuenta de Resultados | Balance de Situación |

|---|---|

| Muestra flujo (período) | Muestra situación (momento) |

| Ingresos y gastos | Activos y pasivos |

| Resultado del ejercicio | Patrimonio neto |

| Se revisa mensualmente | Se revisa puntualmente |

| Mide rentabilidad | Mide solvencia |

Ambos son complementarios:

- El balance te dice qué tienes

- La cuenta de resultados te dice cómo lo has conseguido

Herramientas para analizar tu cuenta de resultados

📋 1. Análisis comparativo

Compara tu cuenta de resultados con:

- Períodos anteriores (evolución temporal)

- Presupuesto (desviaciones)

- Empresas del sector (benchmarking)

📊 2. Análisis de tendencias

Identifica patrones:

- ¿Los márgenes mejoran o empeoran?

- ¿Los gastos crecen más rápido que los ingresos?

- ¿Hay estacionalidad en los resultados?

🔍 3. Análisis por líneas de negocio

Desglosa la cuenta de resultados por:

- Productos/servicios (¿cuáles son más rentables?)

- Clientes (¿cuáles generan más margen?)

- Canales (¿cuál es más eficiente?)

Preguntas frecuentes sobre cuenta de resultados

¿Con qué frecuencia debo revisar mi cuenta de resultados? Como mínimo, mensualmente. Para empresas en crecimiento o con problemas, semanalmente.

¿Por qué tengo beneficios pero no tengo dinero? Porque los beneficios son contables (se facturan) pero el dinero es real (se cobra). Revisa tu cash flow.

¿Qué diferencia hay entre EBITDA y beneficio neto? El EBITDA es antes de intereses, impuestos y amortizaciones. El beneficio neto es después de todo. El EBITDA mide rentabilidad operativa, el beneficio neto mide rentabilidad real.

¿Qué margen debería tener mi empresa? Depende del sector. Consulta benchmarks de tu industria o con un experto financiero.

¿Puedo tener pérdidas y seguir operando? Sí, temporalmente, pero no es sostenible. Si las pérdidas se mantienen, necesitas revisar el modelo de negocio.

¿Cómo interpreto una cuenta de resultados de una empresa que quiero comprar? Analiza los márgenes, compara con el sector, revisa la evolución histórica y identifica señales de alarma. Una due diligence financiera te ayudará.

Cómo te ayudamos a interpretar tu cuenta de resultados

En Diligo sabemos que una cuenta de resultados bien interpretada es fundamental para tomar decisiones estratégicas. Nuestros servicios incluyen:

- Análisis completo de cuenta de resultados con márgenes y ratios

- Comparativas con el sector y benchmarking

- Identificación de oportunidades de mejora de rentabilidad

- Análisis por líneas de negocio para optimizar el mix

- Diseño de estrategias para mejorar márgenes

- Implementación de dashboards para seguimiento continuo

Contacta con nosotros y analizamos la cuenta de resultados de tu empresa. Te ayudamos a entender qué dicen los números y cómo mejorar la rentabilidad de tu negocio.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios y síguenos para más consejos sobre análisis financiero y gestión empresarial.