· Equipo Diligo · Dirección Financiera · 9 min read

Punto de Equilibrio y Análisis de Márgenes: lo que todo empresario debe controlar

El punto de equilibrio te dice cuánto necesitas vender para no perder dinero. El análisis de márgenes te dice cuánto ganas realmente con cada euro de venta. Juntos son la base de cualquier decisión financiera sólida en una pyme.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

El punto de equilibrio y el análisis de márgenes son dos de las herramientas más poderosas —y más ignoradas— en la gestión financiera de una pyme. No hace falta ser una gran corporación ni tener un departamento de finanzas para utilizarlos: cualquier empresario que venda un producto o servicio necesita entenderlos para tomar decisiones con criterio.

En pocas palabras: el punto de equilibrio te dice cuánto tienes que vender para no perder dinero. El análisis de márgenes te dice cuánto ganas realmente con cada euro que entra. Juntos, te dan una imagen nítida de la salud económica real de tu negocio.

En este artículo te explicamos cómo calcularlos, interpretarlos y, sobre todo, cómo usarlos para tomar mejores decisiones.

¿Qué es el Punto de Equilibrio (Umbral de Rentabilidad)?

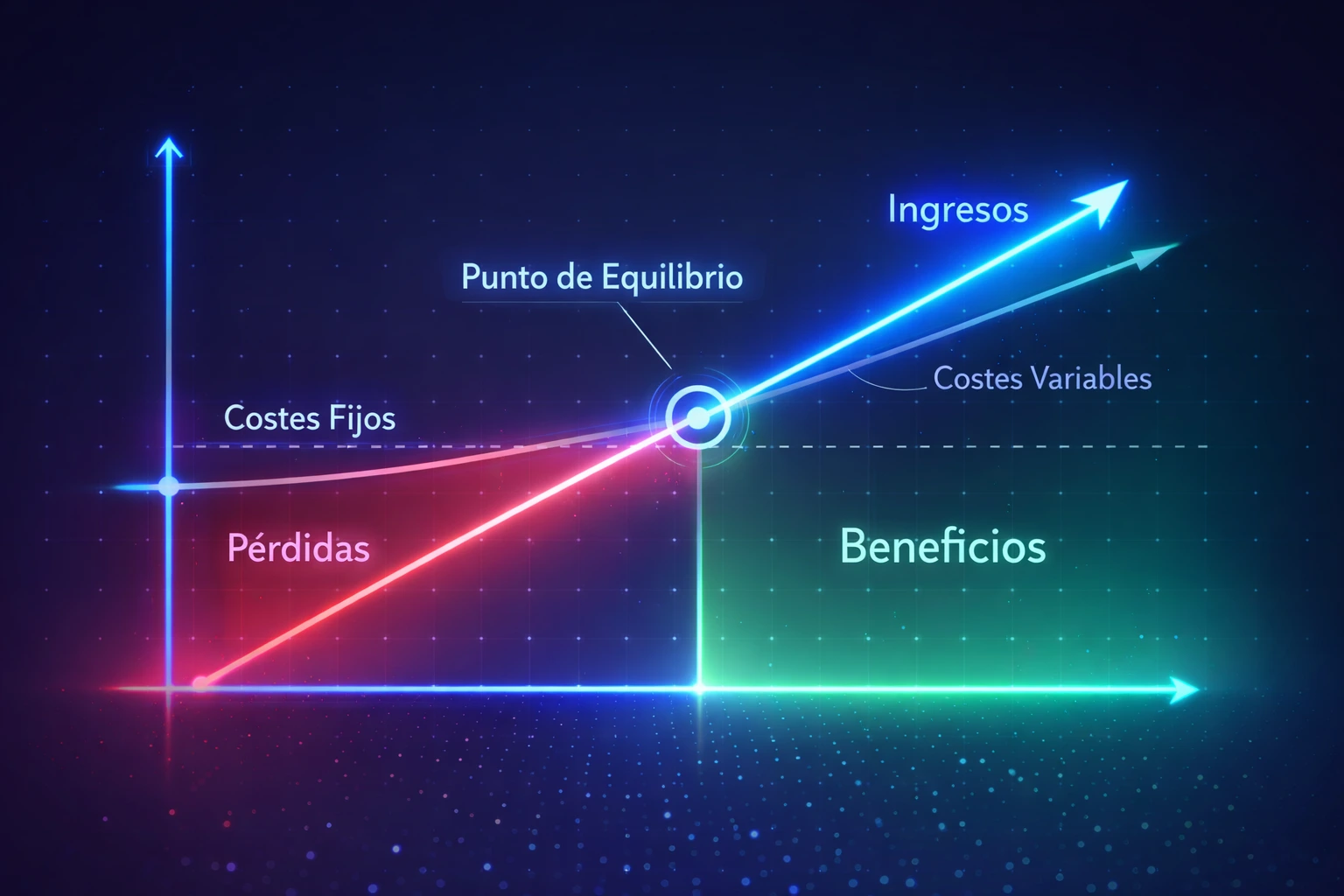

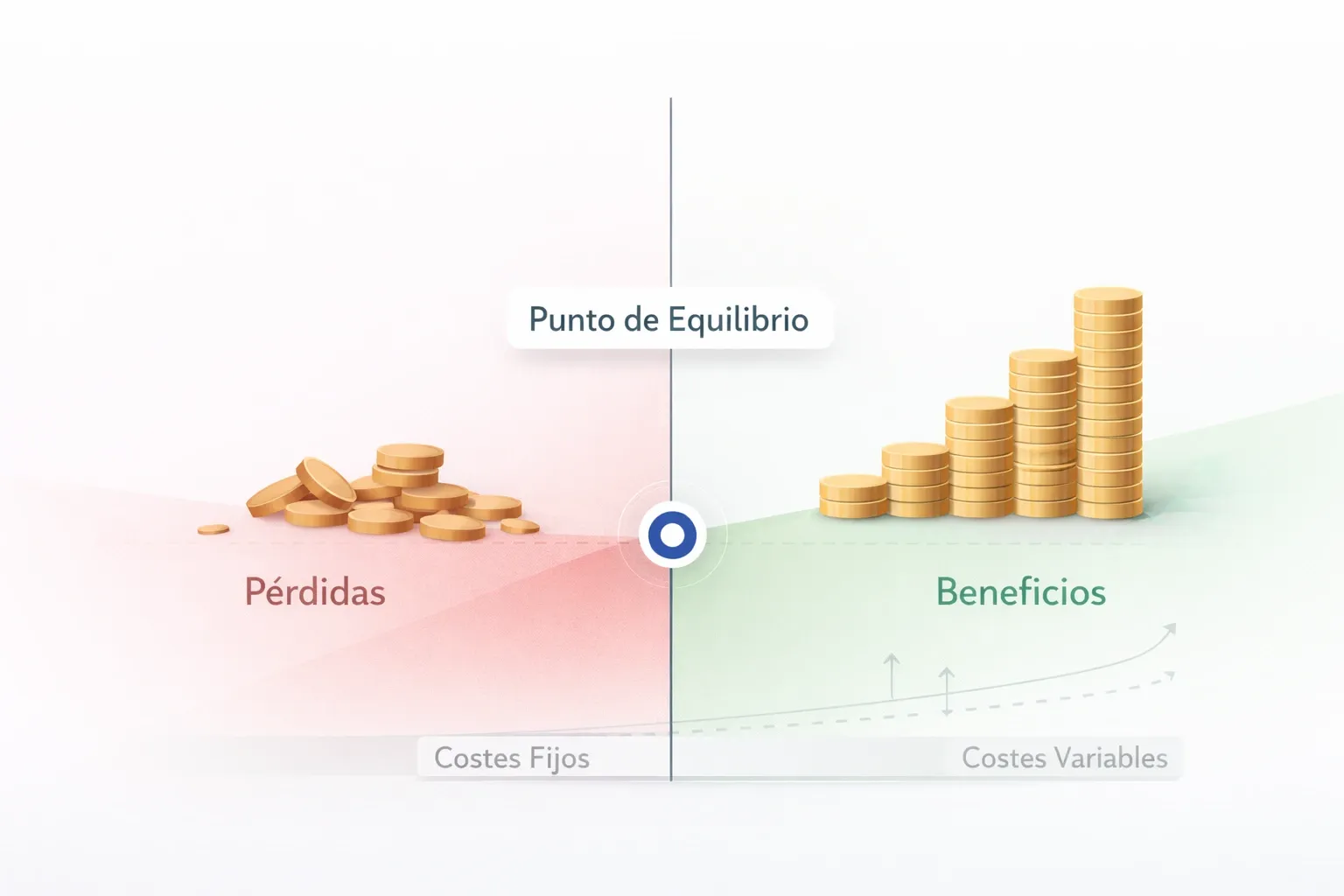

El punto de equilibrio —también llamado umbral de rentabilidad o break-even point— es el nivel de ventas a partir del cual tu empresa deja de perder dinero y empieza a generar beneficio. Por debajo de ese punto, cada euro de venta no cubre todos tus costes. Por encima, cada euro adicional contribuye directamente al beneficio.

Es, en esencia, la frontera entre pérdidas y ganancias.

Para entenderlo, primero hay que distinguir dos tipos de costes:

- Costes fijos: Los que pagas independientemente de lo que vendas. Alquiler, nóminas fijas, seguros, software… Estos costes no desaparecen aunque no factures nada en un mes.

- Costes variables: Los que crecen proporcionalmente con tu actividad. Materias primas, comisiones de venta, embalajes, transporte de pedidos…

El punto de equilibrio es el momento en que tus ingresos por ventas igualan exactamente la suma de todos tus costes (fijos + variables).

Cómo Calcular el Punto de Equilibrio

La fórmula es sencilla:

Punto de Equilibrio (€) = Costes Fijos Totales ÷ Margen de Contribución (%)

Donde el Margen de Contribución es el porcentaje que queda de cada euro de venta después de restar los costes variables. Si vendes un producto por 100 € y los costes variables asociados son 40 €, tu margen de contribución es del 60%.

Ejemplo práctico:

- Costes fijos mensuales: 20.000 €

- Precio de venta unitario: 100 €

- Coste variable unitario: 40 €

- Margen de contribución unitario: 60 € (60%)

Punto de equilibrio = 20.000 € ÷ 60% = 33.333 € de facturación al mes

O, lo que es lo mismo, necesitas vender 333 unidades al mes para no perder dinero. La unidad 334 ya genera beneficio.

También puedes calcular el punto de equilibrio en unidades físicas:

Punto de Equilibrio (unidades) = Costes Fijos ÷ Margen de Contribución unitario

20.000 € ÷ 60 € = 333 unidades.

¿Qué es el Análisis de Márgenes?

Si el punto de equilibrio te dice cuánto necesitas vender, el análisis de márgenes te dice cuánto ganas con lo que vendes. Son conceptos complementarios y ambos son imprescindibles.

Hay tres márgenes que todo empresario debería conocer:

Margen Bruto

Margen Bruto = (Ingresos - Coste de Ventas) ÷ Ingresos × 100

El margen bruto mide cuánto te queda de cada euro de venta después de pagar lo que te costó producir o comprar lo que vendes (materias primas, mano de obra directa, mercancía). Es la primera medida de la eficiencia de tu negocio a nivel operativo.

Un margen bruto alto significa que tu modelo de negocio es inherentemente rentable antes de cubrir gastos generales. Un margen bruto bajo indica que tienes muy poco margen de maniobra para absorber costes fijos.

¿Qué es un buen margen bruto? Depende del sector. En software o consultoría puede superar el 70-80%. En distribución o retail puede ser del 20-30%. Lo importante es compararse con tu sector y vigilar su evolución en el tiempo.

Margen EBITDA

Margen EBITDA = EBITDA ÷ Ingresos × 100

El EBITDA (Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) mide la rentabilidad operativa del negocio sin el efecto de la estructura financiera ni las políticas contables. Es el margen que más utilizan los inversores y compradores para valorar una empresa.

Un margen EBITDA del 10-15% se considera sólido en la mayoría de sectores para una pyme. Por debajo del 5%, el negocio tiene muy poco colchón ante imprevistos.

Margen Neto

Margen Neto = Beneficio Neto ÷ Ingresos × 100

Es el margen definitivo: lo que queda después de pagar absolutamente todo —incluyendo intereses de deuda e impuestos—. Representa el beneficio real que se queda en la empresa o se puede distribuir.

El margen neto es el que más se ve afectado por el apalancamiento financiero. Una empresa con mucha deuda puede tener un buen margen bruto y un EBITDA decente, pero un margen neto muy ajustado por el peso de los intereses.

Por qué Estos Dos Análisis deben Hacerse Juntos

Punto de equilibrio y análisis de márgenes se complementan de forma natural. Usarlos por separado te da una imagen incompleta. Combinarlos te permite responder preguntas críticas:

- ¿Puedo bajar el precio para ganar volumen sin destruir rentabilidad? El punto de equilibrio te muestra cuánto más volumen necesitarías vender para compensar el recorte de margen.

- ¿Qué ocurre si suben mis costes de aprovisionamiento? Un deterioro del margen bruto eleva automáticamente tu punto de equilibrio. Sabrás exactamente cuánto más tendrás que vender.

- ¿Qué línea de producto debo priorizar? La que tiene mayor margen de contribución reduce más rápido el punto de equilibrio del negocio.

- ¿Puedo permitirme contratar una persona más? Un nuevo coste fijo eleva el punto de equilibrio. Puedes calcular cuánta facturación adicional necesitas para justificar esa contratación.

Esta visión combinada es lo que diferencia a un empresario que gestiona con datos de uno que gestiona por intuición.

Los Errores más Comunes al Calcular el Punto de Equilibrio

1. Confundir costes fijos y variables. Algunos costes parecen fijos pero son semivariables (electricidad, ciertos salarios con variable). Clasificarlos mal distorsiona el cálculo.

2. Calcular el punto de equilibrio global y no por línea de negocio. Si tienes varios productos o servicios con márgenes muy distintos, el punto de equilibrio agregado puede ocultar que algunas líneas están destruyendo valor.

3. Ignorar el mix de ventas. Si cambias la proporción entre productos de alto y bajo margen, tu punto de equilibrio cambia aunque la facturación total sea la misma.

4. No actualizarlo periódicamente. El punto de equilibrio calculado hace un año puede ser completamente irrelevante si han cambiado tus costes fijos, tus precios o tu estructura de costes variables.

5. Confundir el punto de equilibrio con el objetivo de ventas. El break-even es el mínimo para sobrevivir. El objetivo de ventas debe estar significativamente por encima para generar caja, devolver deuda e invertir en crecimiento.

Cómo Mejorar tus Márgenes: Palancas Reales

Una vez que tienes claros tus márgenes actuales, la pregunta lógica es: ¿cómo los mejoro? Hay cuatro palancas principales, y no todas tienen el mismo impacto:

- Subir precios: Es la palanca con mayor impacto en el margen, pero requiere propuesta de valor diferenciada. Un incremento del 5% en precio, manteniendo el mismo volumen, puede aumentar el beneficio neto un 20-30% en negocios con márgenes ajustados.

- Reducir costes variables: Negociación con proveedores, eficiencia en producción, reducción de mermas. Mejora el margen bruto directamente.

- Optimizar la estructura de costes fijos: Revisar contratos, renegociar arrendamientos, externalizar funciones no estratégicas. Reduce el punto de equilibrio.

- Mejorar el mix de ventas: Priorizar los productos o clientes de mayor margen. A veces, vender menos pero mejor es más rentable que crecer en volumen.

Punto de Equilibrio y Márgenes como Herramienta de Gestión Continua

El error más frecuente es calcular el punto de equilibrio una vez —al hacer el plan de negocio— y olvidarlo. Estas métricas deben formar parte del seguimiento financiero mensual de cualquier pyme.

Un buen sistema de reporting financiero debería incluir, como mínimo:

- Evolución mensual del margen bruto y del EBITDA vs. el presupuesto.

- Comparativa del punto de equilibrio actual frente al del mismo periodo del año anterior.

- Análisis de la evolución de costes fijos como porcentaje sobre ventas (el llamado apalancamiento operativo).

- Rentabilidad por línea de negocio, producto o canal de venta.

Cuando estos datos se monitorizan con regularidad, los problemas se detectan antes de que se conviertan en crisis. Una caída del margen bruto de dos o tres puntos en dos meses consecutivos es una señal de alerta temprana que, identificada a tiempo, permite actuar antes de que impacte en la caja.

Conclusión

El punto de equilibrio y el análisis de márgenes no son conceptos académicos reservados para grandes empresas. Son herramientas fundamentales que cualquier empresario puede —y debe— dominar para gestionar con criterio.

Saber cuánto tienes que vender para no perder dinero y entender cuánto ganas realmente con cada euro de venta te da una ventaja competitiva inmediata: tomas decisiones basadas en datos, no en sensaciones.

En Diligo, la dirección financiera externa incluye el diseño e implementación de estos análisis adaptados a cada negocio, junto con un reporting mensual que convierte los números en decisiones.

¿Quieres saber cuál es el punto de equilibrio real de tu empresa y cómo mejorar tus márgenes? Hablemos.

Preguntas Frecuentes sobre Punto de Equilibrio y Márgenes

¿Qué es el punto de equilibrio de una empresa?

El punto de equilibrio —o umbral de rentabilidad— es el nivel de ventas a partir del cual una empresa cubre todos sus costes (fijos y variables) y comienza a generar beneficio. Por debajo de ese punto, cada euro de venta genera pérdidas. Por encima, cada euro adicional contribuye al beneficio neto.

¿Cuál es la diferencia entre margen bruto y margen neto?

El margen bruto mide lo que queda de cada euro de venta después de restar los costes directos de producción o de la mercancía vendida. El margen neto mide lo que queda después de restar absolutamente todos los costes: fijos, variables, financieros e impuestos. El margen neto es siempre igual o inferior al margen bruto.

¿Con qué frecuencia debo calcular el punto de equilibrio?

Como mínimo, una vez al año al elaborar el presupuesto, y siempre que haya cambios relevantes en la estructura de costes (nueva contratación, subida de alquileres, cambio de proveedor) o en los precios de venta. En empresas con gestión financiera activa, se revisa mensualmente.

¿Cómo afecta el punto de equilibrio a la toma de decisiones?

Te permite cuantificar el impacto de cualquier decisión operativa o comercial antes de tomarla: una subida de costes fijos, un descuento en precios, una nueva línea de negocio. Saber cuánto tendrías que vender para cubrir esa nueva estructura de costes es información clave para decidir con criterio.

¿Qué es un buen margen EBITDA para una pyme?

No existe un número universal, ya que varía enormemente por sector. En términos generales, un margen EBITDA entre el 10% y el 20% se considera sólido para una pyme. Por debajo del 5-7%, el negocio tiene muy poco colchón para absorber imprevistos, devolver deuda o invertir en crecimiento.