· Equipo Diligo · Dirección Financiera · 9 min read

IFRS 18: el fin del EBITDA a la carta (y cómo preparar tu reporting para 2027)

IFRS 18 reordena la cuenta de resultados y obliga a explicar las métricas de gestión. Te contamos qué cambia y cómo adaptar tu reporting para banca, inversores y due diligence.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

Cuando presentas el EBITDA en una reunión con el banco o en un comité de inversores, probablemente tienes tu propia forma de calcularlo: añades algunos “extraordinarios”, excluyes costes que consideras puntuales y llegas a un número que muestra el negocio de la mejor manera posible. Hasta ahora, esto era perfectamente habitual. IFRS 18 no lo prohíbe, pero sí te obliga a explicarlo con detalle y coherencia. Y esa diferencia lo cambia todo en el reporting serio.

Nueva norma de presentación de estados financieros emitida por el IASB en abril de 2024, en vigor para ejercicios que comiencen el 1 de enero de 2027.

Por qué IFRS 18 te afecta aunque no reportes en IFRS

La respuesta corta: porque tus interlocutores financieros sí viven en el mundo IFRS.

Cuando un banco analiza tu operación de deuda, cuando un fondo de private equity entra en due diligence o cuando un inversor internacional compara tu empresa con otras del sector, trabaja con un marco de referencia basado en estándares internacionales. Si tu EBITDA está calculado de una manera diferente a la de tu competidor, o cambia de criterio entre ejercicios, la conversación se complica antes de empezar.

El EBITDA a la carta está a punto de salir del menú: los interlocutores financieros sofisticados llevan años demandando definición, consistencia y reconciliación de cualquier métrica de gestión que se use en comunicaciones formales.

IFRS 18 no hace sino formalizar esa exigencia para las empresas que reportan en IFRS, pero la presión ya existe para cualquier empresa que aspire a financiación bancaria estructurada, rondas de inversión o procesos de M&A.

Qué significa para una pyme española (PGC)

Las empresas españolas que formulan sus cuentas bajo el Plan General Contable (PGC) no están obligadas a aplicar IFRS 18 directamente. Sin embargo, si tu empresa realiza reporting de gestión para comités, inversores o entidades financieras, ya estás usando métricas que IFRS 18 regularía. La norma marca el estándar de lo que un reporting profesional debe incluir: estructura clara del P&L, subtotales definidos y métricas de gestión explicadas y reconciliadas. Adoptarlo como referencia —aunque no sea tu marco contable— es adoptar el lenguaje que el mercado ya habla.

Consulta con tu auditor o asesor contable el impacto concreto en tu empresa antes de realizar cambios en la presentación de tus estados financieros.

Qué es IFRS 18 en 90 segundos

IFRS 18 “Presentation and Disclosure in Financial Statements” es la norma emitida por el IASB en abril de 2024 que reemplaza a la antigua IAS 1, vigente desde 1997. No cambia los criterios de reconocimiento ni de valoración: lo que cambia es cómo se presenta y comunica la información financiera.

Las fechas que importan:

- Entrada en vigor: Ejercicios que comiencen el 1 de enero de 2027 o después.

- Adopción anticipada: Permitida desde ya para empresas que quieran adelantarse.

- Comparativos: Se requiere reexpresar el ejercicio anterior bajo los nuevos criterios, lo que significa que el trabajo empieza en 2026 si quieres cumplir en 2027.

El impacto práctico no es solo contable. Afecta al diseño del P&L de gestión, a las definiciones de KPI usadas en comités de dirección y a cualquier métrica que aparezca en presentaciones a banca o inversores.

Los 3 cambios que lo cambian todo

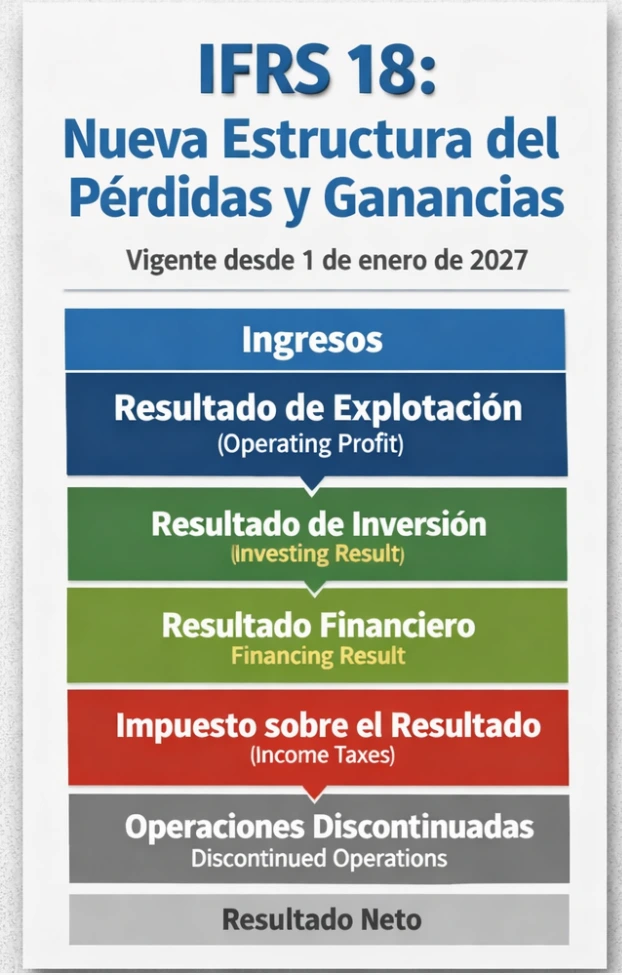

1. Nueva estructura del P&L por categorías

La cuenta de resultados deja de ser un formato libre para organizarse obligatoriamente en cinco categorías: operating (explotación), investing (inversión), financing (financiación), income taxes (impuesto sobre beneficios) y discontinued operations (operaciones discontinuadas). Cada partida debe clasificarse de forma consistente en la categoría que corresponda, siguiendo criterios definidos por la norma.

Esto elimina la práctica habitual de incluir en “explotación” elementos que en realidad son financieros o extraordinarios, distorsionando el resultado operativo real.

2. Subtotales definidos y obligatorios

IFRS 18 introduce dos subtotales que pasan a ser de presentación obligatoria en el P&L:

- Resultado de explotación (Operating profit): Resultado antes de los efectos de las categorías de inversión, financiación e impuestos.

- Resultado antes de financiación e impuestos: Un subtotal intermedio que clarifica la estructura de la cuenta de resultados.

El objetivo es que cualquier analista pueda comparar el resultado operativo de tu empresa con el de otra sin necesidad de rehacer los números.

3. Management Performance Measures (MPMs)

Este es el cambio más relevante para el reporting de gestión. IFRS 18 define las MPMs como métricas financieras de rendimiento histórico o futuro que:

- No están definidas ni requeridas por las normas IFRS.

- Son utilizadas por el management en comunicaciones públicas.

- Complementan la información de los estados financieros.

Cualquier métrica que el management use públicamente —y el EBITDA ajustado es el ejemplo paradigmático— pasa a requerir: definición clara, criterio de cálculo consistente entre ejercicios, justificación de su utilidad y una reconciliación explícita con el subtotal o total IFRS más cercano.

MPMs: cómo se traduce a tu reporting (Power BI, comité de dirección, banca)

Pongamos un ejemplo concreto. Tu empresa usa “EBITDA Ajustado” como métrica principal de rendimiento en el informe mensual de gestión, en las presentaciones al banco y en el cuadro de mando de Power BI. Bajo IFRS 18, esta métrica es una MPM y debe ir acompañada de una reconciliación que muestre exactamente cómo se llega desde el resultado de explotación hasta ese EBITDA Ajustado.

Ejemplo de bridge narrativo (reconciliación MPM):

| Concepto | Importe |

|---|---|

| Resultado de explotación (IFRS 18) | 1.200 |

| + Depreciación y amortización | 300 |

| + Gastos de reestructuración (no recurrentes) | 150 |

| - Plusvalías por venta de activos | (50) |

| EBITDA Ajustado (MPM) | 1.600 |

Las reglas prácticas son cuatro: definición explícita de cada ajuste, consistencia entre ejercicios (si cambias el criterio, lo explicas), reconciliación documentada y disciplina con los one-offs (los gastos extraordinarios no pueden ser extraordinarios todos los años).

En términos de Power BI: cada métrica de gestión que publiques en un dashboard compartido con inversores, banca o consejo debe tener su ficha de definición y su tabla de reconciliación accesible. No como decoración, sino como parte del gobierno del KPI.

Reconciliación de una MPM (EBITDA Ajustado) desde el resultado de explotación IFRS 18 hasta la métrica de gestión, con detalle de cada ajuste.

El playbook Diligo: preparar tu empresa en 6 pasos (2026–2027)

El tiempo de margen es real, pero corto: los comparativos de 2026 ya tendrán que estar expresados bajo IFRS 18 si tu empresa adopta la norma en 2027.

Paso 1 — Auditoría de métricas: Identifica todas las métricas financieras que tu empresa usa en comunicaciones con externos (banco, inversores, socios). Lista cada métrica, su definición actual y dónde aparece.

Paso 2 — Clasificación del P&L de gestión: Revisa tu cuenta de resultados de gestión y verifica si las categorías actuales son consistentes con la estructura IFRS 18 (operating / investing / financing). Detecta las partidas que hoy viven en zonas grises.

Paso 3 — Definición y documentación de MPMs: Para cada métrica identificada, redacta una ficha que incluya definición, fórmula, justificación y criterio de tratamiento de ajustes. Esta documentación es la base del KPI governance.

Paso 4 — Modelo de reconciliación: Construye las tablas de bridge entre los subtotales IFRS y cada MPM. Esto se puede automatizar en Power BI o en el modelo financiero.

Paso 5 — Revisión de plantillas de reporting: Actualiza las plantillas de informe mensual de gestión, cuadros de mando y presentaciones a externos para que incluyan las reconciliaciones de forma sistemática.

Paso 6 — Formación del equipo y validación externa: Alinea al equipo financiero, al consejo y a los auditores sobre los nuevos criterios. Si tu empresa tiene inversores o financiadores con pactos basados en métricas de gestión (covenants), revisa si los contratos necesitan actualización.

Si no haces nada, qué puede salir mal:

- Un banco o inversor cuestiona tu EBITDA en plena due diligence porque no puedes justificar los ajustes aplicados.

- Tu empresa sale al mercado con un reporting que el comprador tiene que rehacer, lo que genera descuentos de valoración o alarga el proceso innecesariamente.

- Las métricas de tu dashboard de Power BI no coinciden con las del informe anual, generando pérdida de credibilidad ante auditores e inversores.

Hoja de ruta para la adopción de IFRS 18: desde la auditoría de métricas hasta la validación del modelo de reconciliación, con hitos clave en 2026 y 2027.

Checklist rápido (copiar/pegar)

- Inventario de todas las métricas de gestión usadas en comunicaciones externas

- Verificar que el P&L de gestión distingue claramente categorías operativas, de inversión y de financiación

- Redactar ficha de definición para cada MPM (label, fórmula, justificación)

- Construir tabla de reconciliación MPM → subtotal IFRS para cada métrica clave

- Revisar consistencia de ajustes entre los últimos 3 ejercicios

- Actualizar plantillas de reporting mensual y presentaciones a banca/inversores

- Verificar si los covenants financieros existentes usan métricas que pueden quedar afectadas

- Coordinar con el auditor el impacto en la presentación de estados financieros

- Incorporar las reconciliaciones al modelo de Power BI o al modelo financiero consolidado

- Establecer protocolo de aprobación interna para cualquier cambio en la definición de una MPM

FAQ

¿IFRS 18 es solo para cotizadas? No. IFRS 18 aplica a todas las empresas que preparan sus estados financieros bajo IFRS, cotizadas o no. En España, esto incluye grupos consolidados obligados a reportar bajo IFRS y empresas que lo aplican voluntariamente. Las pymes bajo PGC no están obligadas, pero el estándar marca la referencia para cualquier reporting serio.

¿Me obliga a cambiar mis KPIs internos? No directamente. IFRS 18 regula las métricas que el management usa en comunicaciones públicas o con externos, no el cuadro de mando interno. Ahora bien, si usas internamente el mismo EBITDA que luego presentas al banco, lo más eficiente es aplicar los mismos criterios de definición y reconciliación en ambos contextos.

¿Qué le enseño al banco o al inversor? Muéstrale el resultado de explotación bajo los criterios IFRS 18, seguido de una reconciliación clara hacia tu métrica de gestión habitual (por ejemplo, EBITDA Ajustado). Esa reconciliación es exactamente lo que diferencia un reporting profesional de uno amateur en una due diligence.

¿Qué hago con el EBITDA “ajustado”? Sigue siendo una métrica válida y útil. Lo que cambia es que necesitas: definirlo explícitamente, mantener el criterio consistente entre ejercicios y reconciliarlo desde el resultado de explotación. Si los ajustes son recurrentes, deberás justificar por qué siguen siendo “ajustes” y no forman parte de la operativa ordinaria.

¿Tu reporting está listo para 2027?

IFRS 18 no es un problema de contabilidad: es un problema de gobierno del KPI y de credibilidad del reporting. Las empresas que lleguen a 2027 —o a su próxima ronda de financiación, o a su próximo proceso de M&A— con las métricas definidas, reconciliadas y documentadas tendrán una conversación diferente con su banco o con el comprador.

En Diligo trabajamos con directivos financieros para construir el reporting que una empresa necesita cuando las conversaciones se vuelven serias: estructurado, reconciliado y DD-ready.

Dos formas de empezar:

- Revisión de KPI governance: Analizamos las métricas que usas hoy, detectamos las brechas frente al estándar IFRS 18 y te entregamos el plan de acción.

- Demo de reporting DD-ready: Te mostramos cómo construir un modelo de reporting en Power BI con reconciliaciones MPM integradas, listo para presentar a banca o inversores.

Contacta con nuestro equipo y cuéntanos en qué punto está tu empresa.