· Equipo Diligo · Dirección Financiera · 11 min read

Free Cash Flow: qué es, cómo calcularlo y por qué importa en una pyme

El Free Cash Flow (FCF) mide la caja real que genera una empresa después de operar e invertir. Aprende cómo calcularlo, en qué se diferencia del EBITDA y por qué es clave para valorar una pyme.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

Si has estado en una reunión con un inversor o has iniciado un proceso de compraventa de empresa, es probable que hayas oído hablar del Free Cash Flow. Es la métrica sobre la que gira casi cualquier análisis de valoración serio. Y sin embargo, muchos empresarios la confunden con el beneficio neto o con el saldo de tesorería.

En este artículo te explicamos qué es exactamente el FCF o flujo de caja libre, cómo calcularlo en una pyme desde el estado de flujos de caja, y por qué el cash flow de financiación no forma parte de él.

Cómo calcular el Free Cash Flow en una pyme española

En una pyme española no basta con partir del EBITDA y restar una cifra genérica de inversiones. Para calcular bien el Free Cash Flow hay que reconciliar la cuenta de resultados, el balance y la caja: qué margen operativo se ha generado, qué impuestos se han pagado realmente, cuánto dinero se ha quedado atrapado en clientes, proveedores o stock, y qué CAPEX ha sido necesario para mantener o hacer crecer el negocio.

La diferencia es importante porque dos empresas con el mismo EBITDA pueden tener una generación de caja muy distinta. Una pyme que cobra a 90 días, acumula inventario o paga rápido a proveedores puede mostrar un EBITDA razonable y, aun así, consumir caja. Por eso el FCF obliga a mirar el negocio completo, no solo la cuenta de resultados.

Ejemplo simplificado de una pyme industrial española:

| Concepto | Impacto en caja |

|---|---|

| EBITDA | 420.000 € |

| Impuesto de sociedades pagado | -75.000 € |

| Variación de clientes (más saldo pendiente de cobro) | -60.000 € |

| Variación de proveedores (más financiación recibida) | +35.000 € |

| Variación de stock (más inventario inmovilizado) | -45.000 € |

| CAPEX | -110.000 € |

| Free Cash Flow final | 165.000 € |

La lectura práctica es esta: la empresa ha generado 420.000 € de EBITDA, pero después de pagar impuestos, financiar clientes, acumular stock y realizar inversiones, la caja libre real del negocio ha sido de 165.000 €. Ese es el importe que puede destinarse a amortizar deuda, repartir dividendos o financiar crecimiento sin depender de nueva financiación externa.

| Métrica | Qué muestra | Qué no muestra |

|---|---|---|

| EBITDA | Rentabilidad operativa antes de impuestos, intereses y amortizaciones | Cobros, pagos, CAPEX ni variación de circulante |

| Cash Flow Operativo | Caja generada por la actividad antes de inversiones | Si el negocio necesita reinvertir mucho para sostenerse |

| Free Cash Flow | Caja libre tras operar e invertir | Decisiones de financiación como deuda nueva o dividendos |

| Caja bancaria | Saldo disponible en la cuenta | Si la caja viene del negocio, de deuda o de aportaciones de socios |

Resumen rápido

El Free Cash Flow es la caja que genera una empresa después de cubrir su actividad ordinaria y las inversiones necesarias. Se utiliza para analizar la capacidad real del negocio para generar dinero, valorar empresas y entender si una pyme puede crecer sin depender constantemente de financiación externa.

Las dos fórmulas equivalentes para calcularlo:

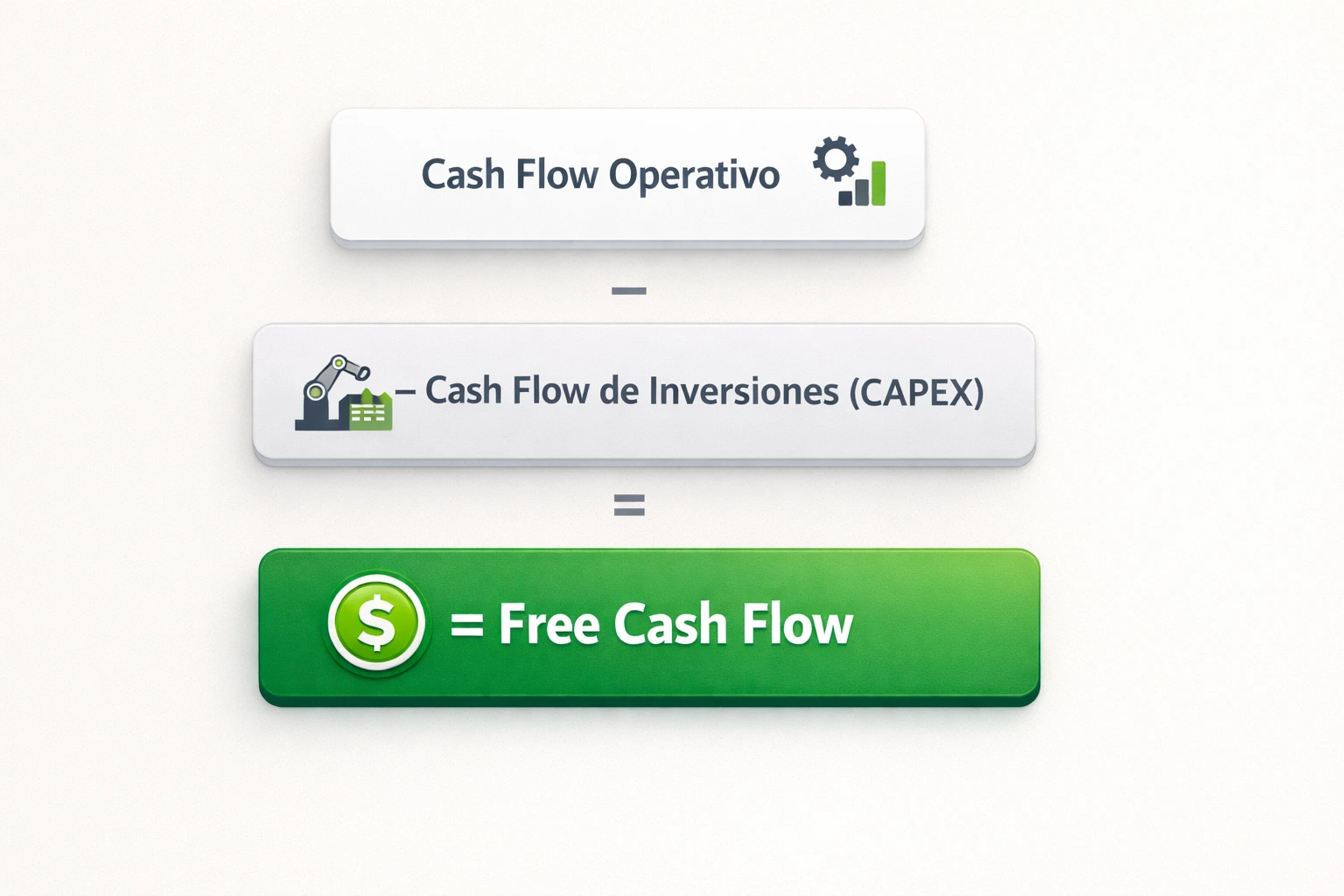

FCF = Cash Flow Operativo − Cash Flow de InversionesFCF = EBITDA − Impuestos − Variación de Working Capital − CAPEX¿Qué es el Free Cash Flow?

El Free Cash Flow (FCF) o flujo de caja libre es el dinero que le queda a una empresa después de cubrir todos sus gastos operativos y las inversiones necesarias para mantener o hacer crecer el negocio.

Es, en otras palabras, el efectivo que el negocio genera por sí solo — sin contar cómo está financiado, sin contar si hay deuda o capital nuevo entrando.

La distinción clave: El beneficio neto es una cifra contable. El FCF es dinero real. Una empresa puede tener beneficios y FCF negativo, o al revés. Los inversores siempre miran el FCF porque no miente.

¿Para qué sirve el FCF en una pyme?

Un FCF positivo y creciente indica que el negocio:

- Se financia a sí mismo sin depender de deuda o ampliaciones de capital

- Puede repartir dividendos, amortizar deuda o reinvertir en crecimiento

- Tiene un valor real que los inversores pueden descontar para calcular lo que vale

Un FCF negativo no es necesariamente malo — una empresa en fase de expansión que invierte fuerte puede tener FCF negativo temporalmente. Lo importante es la tendencia y el contexto.

Cómo calcular el Free Cash Flow

Hay dos formas de llegar al mismo número. La primera parte del estado de flujos de caja directamente:

FCF = Cash Flow Operativo − Cash Flow de InversionesLa segunda desglosa los componentes desde el EBITDA:

FCF = EBITDA − Impuestos − Variación de Working Capital − CAPEXAmbas fórmulas dan el mismo resultado. La primera es más directa si tienes a mano el estado de flujos de caja de tu empresa (que es uno de los tres estados financieros del Plan General Contable).

Ejemplo práctico de FCF en una pyme

Una pyme industrial tiene los siguientes datos anuales:

| Concepto | Importe |

|---|---|

| EBITDA | 500.000 € |

| Impuestos pagados | −80.000 € |

| Variación de Working Capital | −50.000 € |

| CAPEX (maquinaria y equipos) | −120.000 € |

| Free Cash Flow | 250.000 € |

Esos 250.000 € son el dinero libre que ha generado el negocio. Puede usarlos para amortizar deuda, repartirlos entre socios o reinvertirlos — pero esa es ya una decisión de financiación, no del negocio en sí.

Por qué el cash flow de financiación no entra en el FCF

Esta es la pregunta que surge casi siempre, y tiene una respuesta muy clara.

El estado de flujos de caja se divide en tres bloques:

- CF Operativo — dinero generado por la actividad del negocio

- CF de Inversiones — dinero usado en comprar o vender activos (CAPEX, adquisiciones…)

- CF de Financiación — dinero de préstamos, devolución de deuda, dividendos, ampliaciones de capital

El FCF se construye con los dos primeros bloques. El tercero queda fuera deliberadamente, y la razón es esta: el CF de financiación refleja decisiones del accionista o de la estructura de capital, no la capacidad operativa del negocio.

Un ejemplo para verlo claro

Imagina dos empresas idénticas — mismo sector, mismo volumen, mismos clientes, misma operativa. Las dos generan un FCF de 300.000 €. La única diferencia es que la empresa A tiene mucha deuda y paga 200.000 € al año en amortización de préstamos. La empresa B no tiene deuda.

Si incluyeras el CF de financiación en el análisis, parecería que son negocios muy distintos. Pero el negocio es el mismo — lo que cambia es cómo está financiado. El FCF los trata igual porque mide la generación de caja del negocio, no sus decisiones de capital.

De FCF a valoración: Enterprise Value y Equity Value

Aquí es donde el flujo de caja libre conecta directamente con la valoración de empresas.

Cuando un inversor o comprador valora una empresa usando el método DCF (descuento de flujos de caja), sigue estos pasos:

- Proyecta el FCF de los próximos 5-10 años

- Descuenta esos flujos a una tasa que refleja el riesgo del negocio (el famoso WACC)

- Obtiene el Enterprise Value — lo que vale el negocio en su conjunto

- Resta la deuda neta (deuda financiera menos caja)

- Obtiene el Equity Value — lo que vale para el accionista

La deuda no desaparece. Pero se trata en un paso separado, una vez que ya se ha calculado el valor del negocio. Esta separación es la razón por la que el CF de financiación no entra en el FCF: primero valoramos el negocio, luego ajustamos por la estructura financiera.

Enterprise Value = Σ (FCFₜ / (1 + WACC)ᵗ) + Valor Terminal

Equity Value = Enterprise Value − Deuda NetaPara entender el proceso completo de valoración por descuento de flujos, te recomendamos nuestro artículo Valoración de empresas por DCF: guía práctica paso a paso.

FCF vs. otras métricas: cuándo usar cada una

| Métrica | Qué mide | Cuándo usarla |

|---|---|---|

| Beneficio neto | Resultado contable | Fiscalidad, comparativas sectoriales |

| EBITDA | Rentabilidad operativa antes de todo | Comparar empresas, múltiplos de valoración |

| CF Operativo | Caja generada por operaciones | Liquidez, sostenibilidad del negocio |

| FCF | Caja libre tras inversiones | Valoración, capacidad de retorno al accionista |

El EBITDA es útil para comparar, pero no tiene en cuenta ni los impuestos ni las necesidades de inversión. El Free Cash Flow en pymes sí los incluye. Por eso los inversores que van más allá de la primera lectura siempre terminan llegando al FCF para valorar empresas.

Señales que te da el FCF sobre tu negocio

FCF positivo y estable: El negocio es autosuficiente. Puede crecer sin depender de financiación externa.

FCF negativo de forma puntual: Puede ser una fase de inversión fuerte. Hay que analizar si el CAPEX es de mantenimiento o de crecimiento, y cuándo se espera que revierta.

FCF negativo estructural: El negocio consume más caja de la que genera, incluso después de operar. Es una señal de alerta que hay que diagnosticar — puede ser un problema de márgenes, de working capital, o de sobreinversión.

FCF creciente pero menor que el beneficio: Hay un desfase entre resultado contable y caja real. Lo más habitual es que el working capital esté creciendo (clientes que tardan más en pagar, stocks que aumentan). No es urgente, pero hay que controlarlo.

Errores frecuentes al calcular el Free Cash Flow en una pyme

Calcular el FCF parece sencillo sobre el papel, pero en la práctica hay errores que distorsionan el resultado y llevan a conclusiones equivocadas sobre la salud del negocio:

Confundir FCF con beneficio neto. El beneficio neto es contable; el FCF es dinero real. Una empresa puede tener beneficio y FCF negativo si, por ejemplo, está invirtiendo mucho en CAPEX o sus clientes tardan mucho en pagar.

Confundir FCF con el saldo de caja. El saldo de caja refleja todos los flujos acumulados, incluida la deuda nueva o los dividendos pagados. El FCF solo mide lo que ha generado el negocio en el período, sin considerar decisiones financieras.

Incluir deuda nueva o ampliaciones de capital dentro del FCF. Los fondos obtenidos de un préstamo o de una ampliación de capital pertenecen al cash flow de financiación, que queda expresamente fuera del FCF.

No separar CAPEX de mantenimiento y CAPEX de crecimiento. Para analizar la generación de caja sostenible de un negocio maduro, lo correcto es restar solo el CAPEX de mantenimiento. Mezclar los dos tipos exagera el consumo de caja en años de inversión fuerte.

Olvidar el impacto del working capital. En negocios con estacionalidad o en crecimiento rápido, la variación del capital circulante puede ser tan grande como el propio CAPEX. No tenerla en cuenta lleva a sobreestimar el FCF real.

Analizar un solo año sin mirar la tendencia. Un FCF puntualmente alto puede deberse a una desinversión o a un recorte de CAPEX no sostenible. El FCF cobra sentido cuando se analiza en series de 3-5 años y se evalúa su recurrencia.

Preguntas frecuentes sobre el Free Cash Flow

¿El FCF es lo mismo que el saldo de mi cuenta bancaria? No. El FCF mide lo que ha generado el negocio en un período, no cuánto dinero tienes acumulado. En tu cuenta está el resultado de todos los flujos pasados — operativos, inversiones y también financiación (préstamos que entraron, dividendos que salieron, etc.).

¿Puedo calcular el FCF sin un estado de flujos de caja? Sí, aproximadamente. Puedes partir del EBITDA y ajustar por impuestos, variación de working capital y CAPEX. Pero para hacerlo bien necesitas información detallada del balance, no solo la cuenta de resultados.

¿Un FCF negativo significa que la empresa va mal? No necesariamente. Una empresa que está invirtiendo fuerte en crecimiento tendrá FCF negativo durante esa fase. Lo importante es si el CAPEX que consume hoy va a generar más FCF en el futuro, y en qué plazo.

¿Qué es el CAPEX de mantenimiento vs. de crecimiento? El CAPEX de mantenimiento es el que necesitas para que el negocio siga funcionando igual (reemplazar maquinaria vieja, renovar equipos). El de crecimiento es el que expande la capacidad. Para calcular el FCF “normalizado” de un negocio maduro, muchos analistas solo restan el CAPEX de mantenimiento.

¿Por qué el FCF y el beneficio neto son tan distintos? Principalmente por tres razones: las amortizaciones (gasto contable que no sale de caja), las variaciones de working capital (cobras o pagas en distinto momento del que registras el ingreso/gasto) y el CAPEX (inversiones que se amortizan durante años pero se pagan de golpe).

Cómo te ayudamos a entender y mejorar tu FCF

En Diligo trabajamos con empresas que quieren captar inversión, vender su negocio, o simplemente profesionalizar su gestión financiera. El FCF es siempre una de las primeras métricas que analizamos, porque dice más sobre la salud de un negocio que cualquier cifra de la cuenta de resultados.

Si quieres entender el free cash flow real de tu empresa y cómo mejorar su posición de cara a inversores o compradores:

- Analizamos tu estado de flujos de caja y calculamos tu FCF histórico y normalizado

- Identificamos las palancas para mejorar el FCF (márgenes, working capital, CAPEX)

- Preparamos las proyecciones que necesitará cualquier inversor en un proceso de due diligence

Contacta con nosotros y hacemos un diagnóstico financiero de tu empresa sin compromiso.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios y síguenos para más contenido sobre finanzas para pymes.