· Equipo Diligo · Transaction Services · 11 min read

Red flags en due diligence financiera: 15 señales de alerta que no puedes ignorar

Descubre los principales red flags financieros que debes identificar durante una due diligence. Aprende a detectar EBITDA inflado, deuda oculta, problemas de capital circulante y otros riesgos críticos que pueden cambiar el precio o hacer fracasar la transacción.

¿Estás pensando en comprar, vender o valorar tu empresa?

Nuestro equipo de transaction services te acompaña en todo el proceso.

Durante una due diligence financiera, identificar red flags (señales de alerta) a tiempo puede ser la diferencia entre cerrar una buena operación o comprar un problema caro. Estos indicadores revelan riesgos ocultos que pueden impactar significativamente en el precio, las garantías o incluso la decisión de seguir adelante con la transacción.

La regla de oro: Un red flag no significa necesariamente “no comprar”, pero sí requiere cuantificar su impacto y negociar protecciones adecuadas.

En este artículo te explicamos los 15 red flags financieros más críticos que debes buscar durante una due diligence, cómo detectarlos y qué hacer cuando los encuentras.

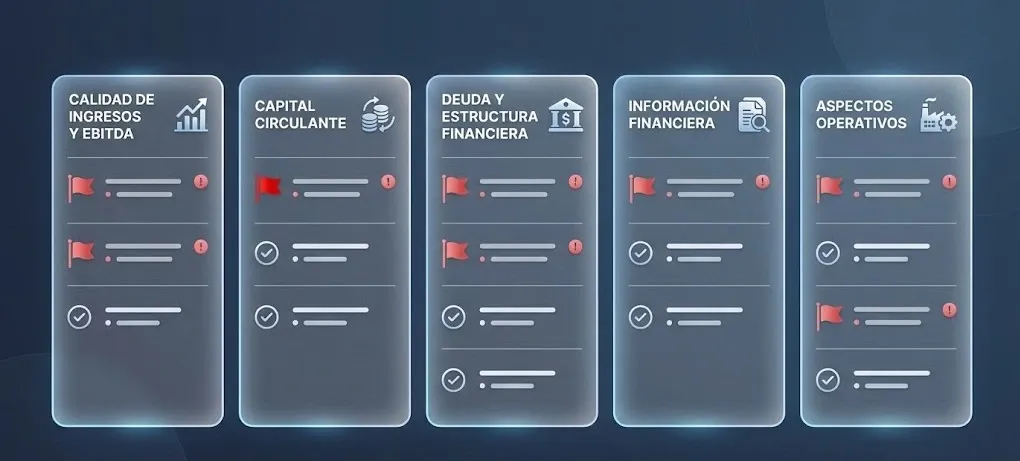

Red flags en calidad de ingresos y EBITDA

🔴 1. EBITDA inflado con ajustes no justificados

Qué buscar:

- Ajustes al alza por gastos “extraordinarios” que en realidad son recurrentes

- Eliminación de costes que volverán a aparecer post-cierre

- Ingresos no recurrentes contabilizados como normales

- Cambios de criterio contable para mejorar resultados

Cómo detectarlo:

- Revisa cada ajuste al EBITDA línea por línea

- Compara con ejercicios anteriores: ¿ese “gasto extraordinario” aparece cada año?

- Analiza la justificación documental de cada ajuste

- Verifica si los ajustes benefician consistentemente al vendedor

Impacto típico: Reducción del EBITDA normalizado entre 10-30%, lo que puede reducir el precio de compra significativamente.

Qué hacer:

- Exige evidencias documentales de cada ajuste

- Normaliza el EBITDA eliminando ajustes no justificados

- Negocia el precio basado en el EBITDA real normalizado

🔴 2. Ingresos de baja calidad o no recurrentes

Qué buscar:

- Dependencia de proyectos puntuales que no se repetirán

- Ingresos por venta de activos contabilizados como operativos

- Facturación concentrada en pocos clientes (más del 30% en un solo cliente)

- Ingresos por contratos que están a punto de expirar sin renovación asegurada

Cómo detectarlo:

- Análisis de ingresos por cliente (últimos 3 años)

- Revisión de contratos clave y fechas de expiración

- Identificación de ingresos extraordinarios vs. recurrentes

- Análisis de tendencia: ¿crecen los ingresos o son estables?

Impacto típico: Sobrevaloración del negocio si se asume que los ingresos actuales son sostenibles.

Qué hacer:

- Clasifica ingresos recurrentes vs. no recurrentes

- Ajusta las proyecciones futuras eliminando ingresos no sostenibles

- Negocia garantías sobre contratos clave

🔴 3. Márgenes inconsistentes o en declive

Qué buscar:

- Márgenes que mejoran artificialmente en el último año

- Deterioro progresivo de márgenes sin explicación clara

- Márgenes muy por encima de la media del sector sin justificación

- Cambios bruscos en la estructura de costes

Cómo detectarlo:

- Análisis de evolución de márgenes (últimos 3-5 años)

- Comparación con benchmarks del sector

- Revisión de políticas de precios y costes

- Análisis de estacionalidad y ciclos del negocio

Impacto típico: Indica problemas operativos subyacentes o insostenibilidad del modelo de negocio.

Qué hacer:

- Investiga las causas raíz del deterioro de márgenes

- Valida si las mejoras recientes son sostenibles

- Ajusta proyecciones futuras con márgenes realistas

Red flags en capital circulante y flujo de caja

🔴 4. Capital circulante negativo o insuficiente

Qué buscar:

- Necesidades de capital circulante crecientes sin financiación adecuada

- Dependencia excesiva de proveedores para financiar operaciones

- Días de cobro (DSO) muy altos comparado con el sector

- Días de pago (DPO) muy bajos, indicando presión de proveedores

Cómo detectarlo:

- Cálculo de capital circulante neto (NWC)

- Análisis de evolución histórica del NWC

- Comparación de ratios DSO, DPO, DIO con el sector

- Revisión de estacionalidad y necesidades puntas

Impacto típico: Necesidad de inyectar capital adicional post-cierre o problemas de liquidez inmediatos.

Qué hacer:

- Define un NWC objetivo basado en promedios históricos

- Negocia ajuste de precio por desviación del NWC objetivo

- Incluye cláusulas de ajuste de precio por capital circulante en el SPA

🔴 5. Flujo de caja negativo a pesar de EBITDA positivo

Qué buscar:

- EBITDA positivo pero flujo de caja operativo negativo

- Grandes inversiones en capital circulante que consumen caja

- Inversiones en activos fijos no reflejadas en el EBITDA

- Pagos anticipados o cobros diferidos que distorsionan el cash flow

Cómo detectarlo:

- Reconciliación EBITDA → Flujo de caja operativo

- Análisis de variaciones de capital circulante

- Revisión de inversiones en activos fijos (CAPEX)

- Análisis de flujos de caja históricos (últimos 3 años)

Impacto típico: El negocio puede ser rentable en papel pero no generar caja suficiente para operar.

Qué hacer:

- Valora el negocio basándote en flujo de caja, no solo EBITDA

- Identifica las causas de la diferencia EBITDA vs. cash flow

- Ajusta proyecciones futuras con flujos de caja realistas

🔴 6. Dependencia excesiva de financiación a corto plazo

Qué buscar:

- Líneas de crédito utilizadas al máximo de forma permanente

- Renovaciones constantes de deuda a corto plazo

- Dependencia de financiación de proveedores para operar

- Falta de acceso a financiación bancaria estable

Cómo detectarlo:

- Análisis de estructura de deuda (corto vs. largo plazo)

- Revisión de límites de crédito y utilización

- Análisis de historial de renovaciones de deuda

- Revisión de convenios bancarios y condiciones

Impacto típico: Riesgo de liquidez y necesidad de refinanciación post-cierre.

Qué hacer:

- Evalúa la capacidad de refinanciación post-cierre

- Negocia garantías sobre acceso a financiación

- Considera ajustes de precio por necesidad de capital adicional

Red flags en deuda y estructura financiera

🔴 7. Deuda oculta o fuera de balance

Qué buscar:

- Pasivos por arrendamientos operativos no contabilizados como deuda

- Contingencias y provisiones insuficientes

- Deuda con proveedores a largo plazo no reflejada

- Garantías y avales que pueden convertirse en deuda

Cómo detectarlo:

- Revisión exhaustiva de notas a los estados financieros

- Análisis de contratos de arrendamiento (IFRS 16)

- Identificación de contingencias y litigios pendientes

- Revisión de garantías y avales otorgados

Impacto típico: La deuda neta real puede ser significativamente mayor, reduciendo el valor de la empresa.

Qué hacer:

- Calcula la deuda neta ajustada incluyendo todos los pasivos

- Negocia ajustes de precio por deuda oculta

- Incluye garantías sobre deuda no declarada en el SPA

🔴 8. Contingencias fiscales no provisionadas

Qué buscar:

- Inspecciones fiscales pendientes o en curso

- Criterios fiscales agresivos que pueden ser cuestionados

- Discrepancias entre contabilidad y fiscalidad

- Provisiones fiscales insuficientes

Cómo detectarlo:

- Revisión de declaraciones fiscales (últimos 3-5 años)

- Análisis de criterios contables vs. fiscales

- Identificación de inspecciones fiscales pendientes

- Revisión de asesoramiento fiscal recibido

Impacto típico: Pasivos fiscales futuros que pueden reducir significativamente el valor de la empresa.

Qué hacer:

- Solicita opinión de asesor fiscal independiente

- Cuantifica el impacto potencial de contingencias

- Negocia garantías fiscales amplias en el SPA

🔴 9. Estructura de deuda insostenible

Qué buscar:

- Ratio de deuda/EBITDA muy elevado (>5x)

- Pagos de intereses que consumen gran parte del EBITDA

- Vencimientos concentrados en corto plazo

- Condiciones de deuda muy restrictivas (covenants)

Cómo detectarlo:

- Cálculo de ratios de apalancamiento

- Análisis de capacidad de pago (cobertura de intereses)

- Revisión de calendario de vencimientos

- Análisis de convenios bancarios y covenants

Impacto típico: Necesidad de refinanciación urgente o riesgo de incumplimiento.

Qué hacer:

- Evalúa la viabilidad de refinanciación

- Negocia ajustes de precio por riesgo de deuda

- Considera reestructuración de deuda como condición previa

Red flags en información financiera y contable

🔴 10. Cambios de criterio contable recientes

Qué buscar:

- Cambios en políticas contables en el último año

- Cambios de auditor sin justificación clara

- Modificaciones en criterios de reconocimiento de ingresos

- Cambios en métodos de valoración de inventarios

Cómo detectarlo:

- Comparación de políticas contables entre ejercicios

- Revisión de notas a los estados financieros

- Análisis de cambios en el informe de auditoría

- Identificación de cambios que mejoran resultados artificialmente

Impacto típico: Resultados financieros que no son comparables entre períodos.

Qué hacer:

- Exige reconciliación de resultados con criterios consistentes

- Normaliza resultados aplicando criterios uniformes

- Valida cambios de criterio con el auditor

🔴 11. Estados financieros no auditados o con salvedades

Qué buscar:

- Cuentas anuales sin auditoría en empresas de cierto tamaño

- Informes de auditoría con salvedades significativas

- Cambios frecuentes de auditor

- Retrasos en la presentación de cuentas anuales

Cómo detectarlo:

- Revisión de informes de auditoría (últimos 3 años)

- Análisis de salvedades y observaciones del auditor

- Verificación de cumplimiento de obligaciones de presentación

- Revisión de historial de auditores

Impacto típico: Falta de confianza en la información financiera y posibles sorpresas futuras.

Qué hacer:

- Exige auditoría completa antes de cerrar

- Investiga las causas de salvedades anteriores

- Considera ajustes de precio por falta de información fiable

🔴 12. Desviaciones significativas entre presupuesto y realidad

Qué buscar:

- Desviaciones presupuestarias sistemáticas y grandes

- Presupuestos poco realistas o demasiado optimistas

- Falta de explicaciones coherentes para desviaciones

- Proyecciones futuras sin base histórica

Cómo detectarlo:

- Comparación presupuesto vs. real (últimos 3 años)

- Análisis de tendencia de desviaciones

- Revisión de metodología de elaboración de presupuestos

- Validación de supuestos de proyecciones futuras

Impacto típico: Proyecciones futuras poco fiables que pueden llevar a sobrevaloración.

Qué hacer:

- Ajusta proyecciones futuras con supuestos conservadores

- Valida metodología de elaboración de presupuestos

- Negocia garantías sobre cumplimiento de proyecciones

Red flags en aspectos operativos con impacto financiero

🔴 13. Dependencia de clientes o proveedores críticos

Qué buscar:

- Más del 30% de ingresos concentrados en un solo cliente

- Dependencia de un proveedor único para materias primas clave

- Contratos con clientes/proveedores clave próximos a expirar

- Falta de diversificación en cartera de clientes

Cómo detectarlo:

- Análisis de concentración de ingresos por cliente

- Revisión de contratos con clientes principales

- Análisis de dependencia de proveedores

- Evaluación de riesgo de pérdida de clientes clave

Impacto típico: Riesgo significativo de pérdida de ingresos o interrupción operativa.

Qué hacer:

- Cuantifica el impacto de pérdida de cliente/proveedor clave

- Negocia garantías sobre contratos clave

- Ajusta valoración por riesgo de concentración

🔴 14. Estacionalidad extrema no gestionada

Qué buscar:

- Variaciones estacionales muy marcadas sin financiación adecuada

- Necesidades de capital circulante muy variables

- Resultados concentrados en pocos meses del año

- Falta de planificación para períodos de baja actividad

Cómo detectarlo:

- Análisis de ingresos y resultados por mes/trimestre

- Identificación de patrones estacionales

- Análisis de necesidades de financiación estacional

- Revisión de gestión de capital circulante estacional

Impacto típico: Necesidades de financiación adicionales o problemas de liquidez estacionales.

Qué hacer:

- Planifica necesidades de financiación estacional

- Ajusta valoración considerando estacionalidad

- Negocia garantías sobre gestión de estacionalidad

🔴 15. Inversiones en activos fijos insuficientes o excesivas

Qué buscar:

- CAPEX muy por debajo de la depreciación (activos envejecidos)

- CAPEX muy por encima de lo necesario (sobreinversión)

- Falta de plan de renovación de activos

- Activos obsoletos que requerirán inversión futura

Cómo detectarlo:

- Comparación CAPEX vs. depreciación (últimos 3-5 años)

- Análisis de edad y estado de activos fijos

- Revisión de planes de inversión futuros

- Comparación con estándares del sector

Impacto típico: Necesidad de inversiones futuras no contempladas o activos infrautilizados.

Qué hacer:

- Ajusta EBITDA normalizado por CAPEX necesario

- Incluye necesidades de inversión futura en valoración

- Negocia garantías sobre estado de activos

Cómo actuar cuando encuentras red flags

📋 Paso 1: Cuantificar el impacto

No todos los red flags tienen el mismo peso. Prioriza según:

- Materialidad: ¿Cuánto impacta en el precio o en la viabilidad del negocio?

- Probabilidad: ¿Es un riesgo cierto o solo potencial?

- Mitigación: ¿Se puede resolver o proteger con garantías?

📋 Paso 2: Investigar las causas raíz

No te quedes en el síntoma, investiga la causa:

- ¿Es un problema estructural o puntual?

- ¿Hay explicaciones legítimas?

- ¿Se puede resolver post-cierre?

📋 Paso 3: Negociar protecciones

Según el tipo de red flag, negocia:

- Ajustes de precio: Reducción del precio de compra

- Garantías en el SPA: Protecciones contractuales

- Retenciones (escrow): Fondos retenidos para cubrir riesgos

- Earn-outs: Parte del precio condicionada a resultados futuros

- Condiciones precedentes: Requisitos antes de cerrar

📋 Paso 4: Decidir si seguir adelante

Algunos red flags pueden ser “deal breakers”:

- Deal breakers típicos: Fraude, información falsa, deuda oculta masiva, contingencias fiscales muy significativas

- Negociables: Red flags con impacto cuantificable y mitigable

- Aceptables: Red flags menores ya reflejados en el precio

Checklist de red flags financieros

✅ Calidad de ingresos y EBITDA

- EBITDA normalizado justificado y documentado

- Ingresos recurrentes vs. no recurrentes identificados

- Márgenes consistentes y comparables con el sector

- Sin cambios de criterio contable recientes

✅ Capital circulante y flujo de caja

- Capital circulante positivo y adecuado

- Flujo de caja operativo positivo

- Ratios DSO, DPO, DIO en línea con el sector

- Sin dependencia excesiva de financiación a corto plazo

✅ Deuda y estructura financiera

- Deuda neta calculada incluyendo todos los pasivos

- Sin contingencias fiscales significativas

- Estructura de deuda sostenible

- Ratios de apalancamiento razonables

✅ Información financiera

- Estados financieros auditados sin salvedades

- Criterios contables consistentes

- Presupuestos realistas y cumplidos

- Proyecciones futuras con base sólida

✅ Aspectos operativos

- Diversificación adecuada de clientes y proveedores

- Estacionalidad gestionada correctamente

- Inversiones en activos fijos adecuadas

- Sin dependencias críticas no mitigadas

Errores comunes al evaluar red flags

❌ Error 1: Ignorar red flags “menores”

Problema: Pensar que un red flag pequeño no importa.

Solución: Acumulan. Varios red flags menores pueden sumar un problema significativo.

❌ Error 2: No cuantificar el impacto

Problema: Identificar el red flag pero no medir su impacto financiero.

Solución: Siempre cuantifica: ¿cuánto reduce el valor? ¿cuánto cuesta resolverlo?

❌ Error 3: Confiar ciegamente en el vendedor

Problema: Aceptar explicaciones sin verificar.

Solución: Verifica todo con documentación y análisis independiente.

❌ Error 4: No negociar protecciones adecuadas

Problema: Encontrar red flags pero no protegerte contractualmente.

Solución: Cada red flag debe tener su protección: ajuste de precio, garantía, retención o condición.

Conclusión

Identificar red flags durante una due diligence financiera no es buscar problemas, es proteger tu inversión. Los red flags más críticos suelen estar relacionados con:

- Calidad de ingresos y EBITDA → Sobrevaloración del negocio

- Capital circulante → Necesidades de financiación no contempladas

- Deuda oculta → Reducción del valor real de la empresa

- Información financiera → Falta de confianza en los datos

Recuerda: Un red flag no significa necesariamente “no comprar”, pero sí requiere cuantificar su impacto, negociar protecciones y, en algunos casos, ajustar el precio o las condiciones del acuerdo.

La clave está en tener un proceso sistemático de identificación, cuantificación y mitigación de riesgos. Con la experiencia adecuada, puedes convertir red flags en oportunidades de negociación y protección.

¿Estás evaluando una transacción y necesitas ayuda para identificar y gestionar red flags financieros? Contacta con nuestro equipo de Transaction Services y te ayudamos a proteger tu inversión.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios que estén evaluando transacciones y síguenos para más consejos sobre due diligence y M&A.