· Equipo Diligo · Dirección Financiera · 9 min read

Factoring: qué es, cómo funciona y cuánto cuesta realmente cobrar tus facturas antes de tiempo

El factoring permite a tu empresa cobrar las facturas pendientes de forma anticipada, sin esperar a que el cliente pague. Aprende cómo funciona, qué tipos existen, cuánto cuesta realmente, cuándo tiene sentido y cuándo es mejor usar otras opciones.

¿Tu empresa necesita dirección financiera profesional?

Descubre cómo un CFO externo puede transformar tu gestión financiera.

El problema que resuelve el factoring

Tu empresa factura 200.000€ al mes. Tus clientes pagan a 60-90 días. Tus proveedores y nóminas, en cambio, no esperan: hay que pagarlos a 30 días o al contado. El resultado es un desfase de caja permanente que te obliga a financiar con tus propios recursos — o con deuda — el tiempo que pasa entre que facturas y cobras.

Ese desfase es el ciclo de conversión de caja, y es el problema financiero más frecuente en pymes españolas. No es un problema de rentabilidad: la empresa puede ser perfectamente rentable y quedarse sin dinero porque cobra tarde.

El factoring es una herramienta financiera diseñada exactamente para resolver esto: conviertes tus facturas pendientes de cobro en dinero inmediato, sin esperar a que el cliente pague.

En este artículo te explicamos cómo funciona, qué tipos existen, cuánto cuesta realmente, cuándo tiene sentido y cuándo hay opciones mejores.

Qué es el factoring y cómo funciona

El factoring es una operación financiera en la que una empresa (el cedente) cede sus facturas pendientes de cobro a una entidad financiera o empresa de factoring (el factor), que le adelanta un porcentaje del importe de esas facturas a cambio de una comisión y unos intereses.

El proceso, simplificado, funciona así:

Paso 1: Tu empresa emite una factura a un cliente por 50.000€ con vencimiento a 90 días.

Paso 2: Cedes esa factura al factor. El factor te adelanta entre el 80% y el 95% del importe (por ejemplo, 45.000€) en 24-48 horas.

Paso 3: Cuando llega el vencimiento, el cliente paga la factura. Si paga al factor, este te transfiere el importe restante (5.000€) menos las comisiones e intereses.

Paso 4: Si el cliente no paga al vencimiento, lo que ocurre depende del tipo de factoring que hayas contratado.

Es un mecanismo sencillo en su concepto, pero tiene matices importantes según el tipo que elijas.

Los tres tipos principales

Factoring con recurso

Es el más habitual en España. El factor te adelanta el dinero, pero si el cliente no paga, tú tienes que devolver el anticipo. El riesgo de impago sigue siendo tuyo.

Ventaja: coste más bajo que el factoring sin recurso. Inconveniente: no eliminas el riesgo de impago, solo adelantas el cobro.

Factoring sin recurso

El factor asume el riesgo de impago del cliente. Si el cliente no paga, tú no tienes que devolver nada. El factor absorbe la pérdida.

Ventaja: eliminas por completo el riesgo de impago. Es como un seguro de crédito + financiación en un solo producto. Inconveniente: coste significativamente más alto. El factor cobra más porque está asumiendo el riesgo crediticio de tu cliente.

Confirming (factoring inverso)

Funciona al revés: en lugar de adelantar el cobro de tus facturas, es tu cliente (normalmente una gran empresa) el que ofrece a sus proveedores la posibilidad de cobrar antes del vencimiento a través de su propia entidad financiera.

Ventaja para el proveedor: cobra antes sin necesidad de contratar factoring por su cuenta. Ventaja para el cliente: mejora la relación con proveedores sin adelantar sus pagos; la financiación la pone el banco.

| Tipo | ¿Quién asume el riesgo de impago? | Coste relativo | Ideal para |

|---|---|---|---|

| Con recurso | Tú (el cedente) | Bajo-medio | Empresas con clientes solventes que quieren adelantar cobros |

| Sin recurso | El factor | Medio-alto | Empresas que necesitan eliminar riesgo de impago + financiación |

| Confirming | La entidad del cliente | Bajo para el proveedor | Proveedores de grandes empresas que ofrecen confirming |

Cuánto cuesta realmente: ejemplo numérico

El coste del factoring tiene dos componentes principales: una comisión de servicio (fija, por cada factura cedida) y un tipo de interés (sobre el importe adelantado, por el tiempo que se anticipa).

Veamos un ejemplo concreto:

Situación: una empresa cede cada mes facturas por valor de 150.000€ con vencimiento medio a 75 días. Contrata factoring con recurso.

| Concepto | Importe |

|---|---|

| Volumen mensual cedido | 150.000 € |

| Anticipo (90% del nominal) | 135.000 € |

| Comisión de servicio (0,5% sobre nominal) | 750 € |

| Tipo de interés (5% anual sobre anticipo, 75 días) | 1.388 € |

| Coste mensual total | 2.138 € |

| Coste anual total | ~25.650 € |

| Coste como % del volumen cedido anual | ~1,4% |

Dicho de otra forma: por cada 100€ que adelantas, pagas aproximadamente 1,40€. Es un coste relevante pero manejable si la alternativa es no poder pagar nóminas o rechazar oportunidades de negocio por falta de caja.

Si fuera factoring sin recurso, la comisión de servicio sería mayor (1-2% en lugar de 0,5%) porque incluye el seguro de crédito. El coste total podría estar en el rango del 2,5-3,5% del volumen cedido.

El coste oculto: el que no se calcula

Muchos empresarios comparan el coste del factoring con “no hacer nada”. Pero no hacer nada también tiene un coste:

- Descuentos por pronto pago que no puedes ofrecer — si tuvieras caja, podrías negociar mejores condiciones con proveedores.

- Oportunidades de negocio rechazadas — pedidos que no puedes aceptar porque no tienes caja para financiar el circulante.

- Tensión con proveedores — pagar tarde deteriora relaciones y puede encarecer las condiciones de compra.

- Coste de líneas de crédito alternativas — una póliza de crédito o un préstamo de circulante también tienen coste financiero.

Cuándo tiene sentido el factoring

Tus clientes son solventes pero pagan tarde. El caso clásico: facturas a grandes empresas o administraciones públicas que pagan a 60-120 días. El riesgo de impago es bajo pero el desfase de caja es real.

Estás creciendo rápido y el circulante te ahoga. Cuanto más creces, más facturas emites, más circulante necesitas financiar. El factoring escala con tu facturación: cuantas más facturas emites, más puedes ceder.

No tienes acceso a otras líneas de financiación. Para una pyme joven o sin historial bancario, el factoring puede ser más accesible que una póliza de crédito porque la garantía es la factura (y la solvencia del cliente), no el balance de la empresa.

Necesitas eliminar el riesgo de impago. Si tu cartera de clientes incluye empresas de dudosa solvencia, el factoring sin recurso te permite financiarte y protegerte al mismo tiempo.

Cuándo NO tiene sentido

Tus márgenes no soportan el coste. Si tu margen bruto es del 5-10%, un coste de factoring del 2-3% se come una parte importante de tu beneficio. En negocios de bajo margen, cada punto porcentual de coste financiero importa mucho.

El problema no es de cobro sino de negocio. Si la caja está tensa porque la empresa pierde dinero, el factoring no resuelve nada: solo aplaza el problema y añade un coste adicional.

Puedes conseguir mejores condiciones con otras herramientas. Si tu banco te ofrece una póliza de crédito al 3% con un límite suficiente, puede ser más eficiente que ceder facturas una a una. Hay que comparar.

Tus clientes no aceptan la cesión. Algunos clientes, especialmente administraciones públicas o grandes corporaciones con sus propios procesos, pueden tener restricciones contractuales sobre la cesión de facturas.

Factoring vs otras opciones de financiación del circulante

El factoring no es la única herramienta para financiar el desfase de caja. Estas son las principales alternativas y cuándo es mejor cada una:

| Instrumento | Cómo funciona | Coste orientativo | Mejor para |

|---|---|---|---|

| Factoring con recurso | Cedes facturas, cobras anticipado, asumes impago | 1-2% del nominal | Clientes solventes, cobro a 60-90 días |

| Factoring sin recurso | Cedes facturas, cobras anticipado, el factor asume impago | 2-4% del nominal | Clientes con riesgo, necesitas eliminar impago |

| Descuento comercial | El banco anticipa el cobro de letras, pagarés o recibos | 3-6% TAE | Cobros con documento cambiario (letras, pagarés) |

| Póliza de crédito | Línea de crédito revolving con un límite aprobado | 3-5% TAE + comisiones | Necesidades de caja variables y puntuales |

| Préstamo de circulante | Préstamo a corto plazo para financiar necesidades operativas | 4-7% TAE | Necesidad concreta y puntual con importe definido |

| Confirming | Tu cliente ofrece a sus proveedores cobro anticipado | 1-3% para el proveedor | Si tu cliente ya tiene confirming activo |

La elección depende de la estructura de tu cartera de cobros, la solvencia de tus clientes, tu relación con el banco y el coste relativo de cada opción. En muchos casos, la solución óptima combina varias herramientas.

Para profundizar en las opciones de financiación más allá de la banca tradicional, te recomendamos nuestro artículo Financiación alternativa para pymes: crowdfunding, factoring, venture debt y más allá de los bancos.

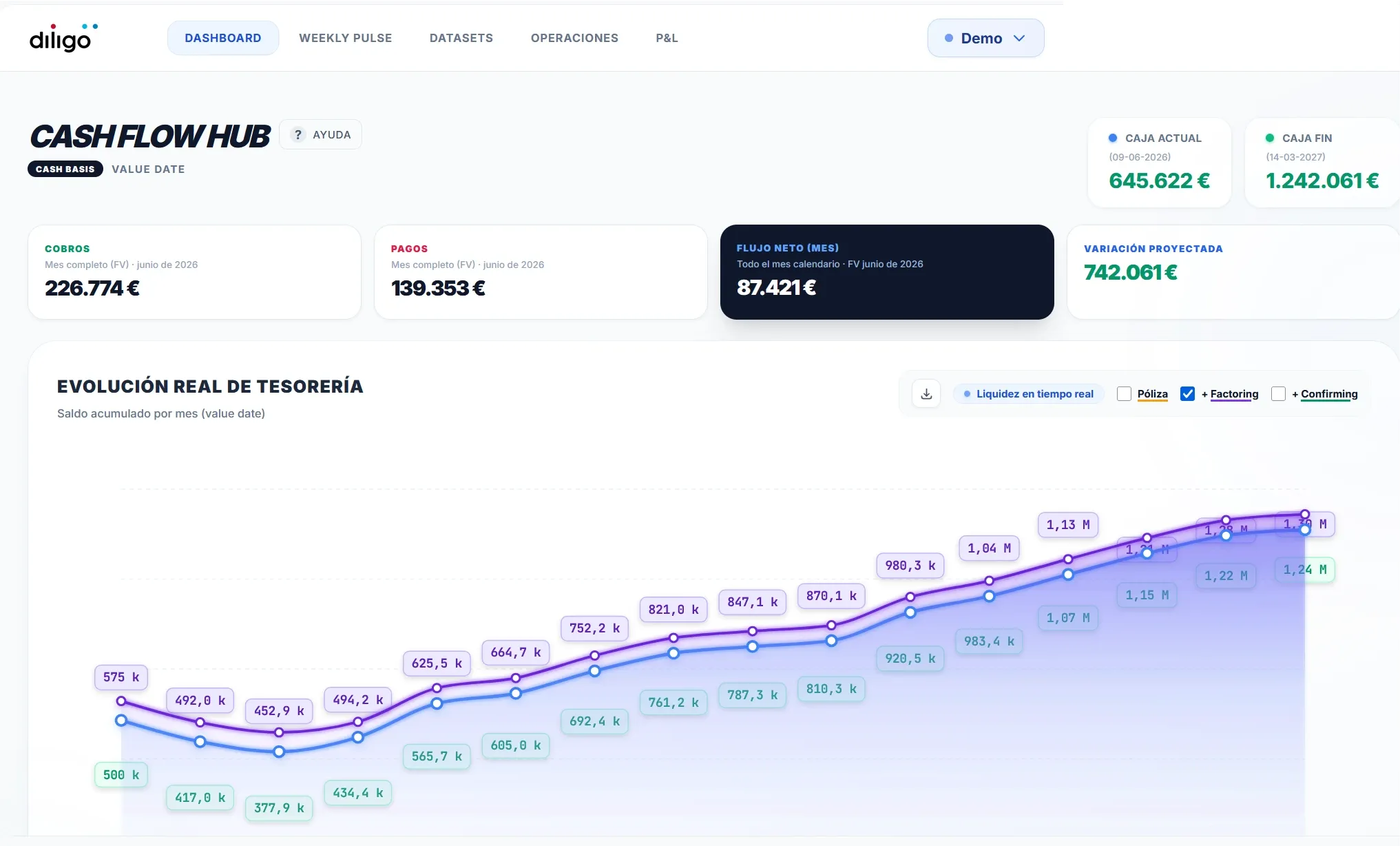

Controla tu cash flow antes de decidir

Antes de contratar factoring o cualquier otra herramienta de financiación del circulante, necesitas una cosa: visibilidad real sobre tu cash flow. Si no sabes cuánto dinero entra y sale cada mes, cuál es tu ciclo de conversión de caja y qué facturas están pendientes de cobro, estás tomando decisiones financieras a ciegas.

En Diligo hemos desarrollado herramientas de gestión de tesorería que dan a nuestros clientes visibilidad en tiempo real sobre su posición de caja, sus previsiones de cobro y pago, y el impacto de cada decisión financiera en su liquidez.

Con esta visibilidad, la decisión de si necesitas factoring — y cuánto — se toma con datos, no con sensaciones.

Errores habituales al contratar factoring

No calcular el coste total. Muchas empresas se fijan en el tipo de interés y olvidan las comisiones de servicio, las comisiones de estudio, los mínimos de facturación y los costes por devolución. El coste real puede ser significativamente mayor que el tipo de interés anunciado.

Ceder todas las facturas indiscriminadamente. No todas las facturas necesitan ser cedidas. Si tienes clientes que pagan a 30 días, cederlos tiene poco sentido porque el coste del anticipo no compensa. Cede las facturas de clientes que pagan a 60 días o más.

No leer las cláusulas de recurso. En el factoring con recurso, si el cliente no paga, tú devuelves el anticipo. Pero los plazos, los intereses de demora y las condiciones de recobro varían mucho entre contratos. Hay que leer la letra pequeña.

Confundir factoring con eliminar el problema de circulante. El factoring es una herramienta de financiación, no una solución al problema de fondo. Si tu empresa cobra a 90 días y paga a 30, el problema estructural sigue ahí aunque uses factoring. La solución de fondo es negociar mejores condiciones de cobro con clientes y de pago con proveedores.

No comparar entre proveedores. Los costes y condiciones varían mucho entre bancos, entidades de factoring especializadas y plataformas fintech. Pedir al menos 2-3 ofertas antes de contratar puede suponer un ahorro relevante.

Usar factoring para tapar pérdidas operativas. Si la empresa pierde dinero, adelantar el cobro de facturas solo pospone el problema y añade un coste financiero. El factoring es para empresas rentables con problemas de timing de caja, no para empresas con problemas de negocio.

Conclusión

El factoring es una herramienta eficaz para resolver el desfase entre el momento en que facturas y el momento en que cobras. Bien utilizado, libera caja, permite financiar el crecimiento y, en su versión sin recurso, elimina el riesgo de impago.

Pero no es gratis, no es para todas las empresas y no sustituye una buena gestión de tesorería. Antes de contratarlo, asegúrate de que conoces tu cash flow real, de que has comparado alternativas y de que el coste encaja con tus márgenes.

Si necesitas ayuda para analizar tu situación de tesorería, evaluar si el factoring tiene sentido para tu empresa o construir un sistema de gestión de caja que te dé visibilidad real, en Diligo podemos ayudarte. Habla con nuestro equipo y analizamos tu caso.

¿Te ha resultado útil este artículo? Compártelo con otros empresarios y síguenos para más contenido sobre tesorería, financiación y gestión financiera para pymes.